更新时间:2015-09-02 15:33:54来源:新浪财经

1. 上周市场回顾:“双降”后A 股V 型反转,债市继续升温

“双降”后A 股V 型反转。上周市场先抑后扬,尽管周四周五市场走出了大幅长阳,但由于上半周跌幅较深,全周仍呈现整体下跌态势。截止2015 年8 月28 日,上证指数收于3232.35 点,全周下跌7.85%,深证成指收于10800.00 点,全周大跌9.26%,大盘强于小盘,中证100、中证500 指数、中小板综和创业板指分别下跌5.21%、10.11 %、8.93 %和11.09%。行业方面,上周各行业均有不同幅度下跌,钢铁、计算机、综合、国防军工、有色金属跌幅最大,分别下跌17.06%、16.20%、15.58%、14.24%和13.89%,银行、食品饮料跌幅相对较小,分别下跌2.92%和5.57%。央行于8 月25 日下午发布了降准降息“双降”的消息,但随后的市场并未如期迅速上涨,而是延续前一周的下降动能,直至最后2 天,市场才走出了期盼已久的大涨行情,但由于前期跌幅较深,各指数的周线仍然全部收阴。

债市继续升温。上周债市上涨态势良好,全周中债总净价总值指数上涨0.33%,国债总净价指数上涨0.61%,中债企业债总净价(总值)指数持平,中债金融债总净价指数微涨0.08%,中标可转债继续下跌3.29%。受股市震荡、人民币贬值以及货币宽松影响等多重因素影响,上周利率短端上行,长端下行。周二晚央行双降大超预期,标志着新一轮宽松周期的重启。无风险利率的下降,标志着债券牛市的重启。

海外市场大跌后强势反弹,贵金属价格下跌。海外市场在经历前周普跌后,上周迎来强势反弹。美国市场方面,三大指数都有不同幅度的上涨,全周标普500 上涨0.91%,纳斯达克综合指数上涨2.60%,道琼斯工业指数上涨1.11%。欧洲市场方面,英国富时100、法国CAC40、德国DAX 指数分别上涨0.97%和0.95%和1.72%。亚太市场表现相对较弱,香港恒生指数下跌3.56%,韩国综合指数上涨3.28%,日经225 指数下跌1.54%。大宗商品方面,能源类价格大涨8.76%,轻质原油、布伦特原油、石油分别上涨5.22%、10.09 %和9.3%。农产品价格上周继续下跌1.41%,小麦价格大跌4.02%,堪萨斯小麦、大豆分别下跌1.89%和0.45%,棉花价格大跌5.84%。贵金属价格下跌,上周COMEX 黄金、COMEX 白银分别下跌2.29%和4.93%。

2. 上周基金市场回顾:股债“跷跷板”重现

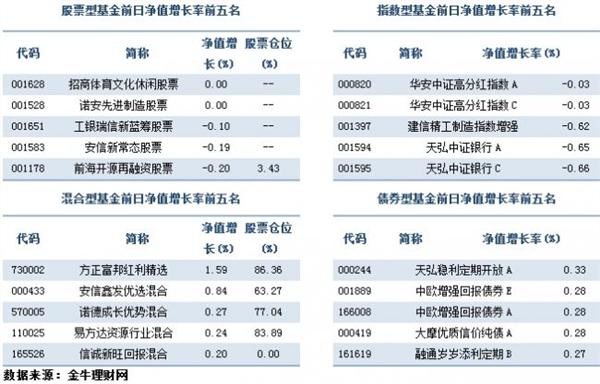

上周除货币型基金外,其余各大类型基金均不同程度下跌。

股混基金整体跌幅较大,低仓位+银行、大消费板块相对抗跌。上周主动股票型基金继续大跌6.56%,指数基金大跌8.02%,混合型基金整体下跌4.40%。整体上,权益仓位越高,且配臵越偏向TMT、军工等板块的基金,跌幅越大;低仓位,且配臵偏银行非银、大消费等板块的基金,表现相对抗跌。指数基金方面,近期成立的一些指数基金,由于尚处于建仓期内,仓位较低,表现较为抗跌;另外,如银行、食品饮料指数产品由于板块跌幅相对较小,上周表现也相对抗跌。

债基整体微跌,纯债型基金微涨。上周债券基金整体下跌0.23%。其中,可转债债基下跌2.65%,偏债型基金下跌0.69%,准债债基微跌0.04%,而纯债型基金上涨0.18%。上周主动管理开放式债券基金中,权益资产比重越高,跌幅越大,债性越纯,表现越好。

货币基金年化收益继续维持低位。上周货币基金整体年化收益继续维持低位,为2.63%,整体看表现较好的个基有安信现金增利、方正富邦货币A、平安大华财富宝、易方达现金增利A 等。理财债基方面,短、中、长期理财债基年化收益分别为3.24%、2.54%和3.53%,个基中表现比较突出的有华安月月鑫A、兴业稳固收益两年等。

QDII 整体小幅下跌,美股QDII 表现较好。上周权益类QDII 整体下跌0.34%,债券型QDII 下跌0.62%。个基方面,如国泰纳斯达克100、大成纳斯达克100 等美股QDII表现较优。

黄金ETF 下跌。黄金价格下跌,商品基金上周平均下跌1.91%。

3. 未来投资策略:震荡市场控制仓位

市场可能已经步入价值股筑底阶段。14 年7 月到15 年6 月12 日的上涨有两个重要逻辑:第一,利率下行,大类资产配臵转向股市;第二,通过改革和创新实现转型,盈利最终会改善。第一个逻辑被去杠杆、汇率贬值打破,第二个逻辑也受到种种质疑。“双降”说明克鲁格曼不可能三角中的政策取向更偏货币政策,政策上利率仍具备下降可能,传导机制上股市去杠杆、地方债臵换有助企业实际利率下行。还需跟踪9月习总访美、美联储议息会议,以确认利率下行趋势能否确立。此外,跟踪习总“两只鸟论”后改革、创新动向,尤其是10 月五中全会“十三五规划”。着眼中期,5200 点跌到3000点的市场,价值股股息率已经超过1 年银行理财的市场,值得靠近一点,等候春暖花开。

震荡或许仍是短期市场的格局。最近连续2 周的下跌在指数跌幅以及速度上堪比7月的股灾,唯一的不同是本轮下跌未出现大面积的流动性风险。经过连续的暴跌释放,短期市场进一步下挫的空间有限。从消息面来看,首先,8月28 日李克强总理召开了国务院专题会讨论国际金融形式,会上表示要继续实施积极的财政政策和稳健的货币政策,续推进金融体制改革,维护金融市场稳定运行,有助于提振市场人气。其次,周五中金所再度重磅出击,单个品种单日开仓限制在100 手以内,同时合约保证金大幅上调到30%,姑且不论措施合理与否,从其不惜触碰被称为衍生品生命力的流动性和杠杆率来看,监管层此次打击过度行为的决心可见一斑。最后,短期的监管查处也使得做空等势力会有明显压力。因而站在当下我们认为不用过度悲观,当然由于市场元气大伤,也难以指望出现连续的大幅上涨,震荡或许仍是短期市场的格局。

债券市场方面,宽松周期+债券牛市重启。本周债券发行规模为9073.57 元,相比上周减少3736.83 亿元,其中利率债发行6429.77 亿元,信用债发行2643.80 亿元。本周到期债券规模为9308.94 亿元。受股市震荡、人民币贬值以及货币宽松影响等多重因素影响,上周利率短端上行,长端下行。上周央行双降大超预期,标志着新一轮宽松周期的重启。无风险利率的下降,标志着债券牛市的重启。

海外市场方面,看好日欧股市。加息前美股或仍将窄幅波动,而加息落定带来短期回调后,则可能成为市场再度上涨的开始。随着情绪的修复,美股市场可能逐渐回升至下跌前的水平,但同时也回到了此前估值不便宜(目前标普500 指数动态估值水平为15.6倍)和加息困扰的原点,因此仍可能维持窄幅震荡的走势。而一旦加息落定,根据历史经验,短期内(1~3 个月)会使得市场承压,不过之后在基本面的推动下可能成为市场开启新一轮上涨的开始。未来两周将是关键时点,重点关注8 月非农就业数据(9 月4日)、以及随后的美联储FOMC 会议(9 月16~17 日)。而日股、欧股有大规模量化宽松政策保护,短期相对美股较好。

基金投资方面,股混基金方面,在强调控制仓位的前提下在基金产品投资上可以本着热点主题加选股的思路:主题类基金上可以优选国企改革、高端设备、一路一带、军工、环保、医疗服务等主题类产品;选股型选手上尤其可以选择在成长股选择上有造诣的基金经理。长期依然建议在风格上均衡配臵,核心配臵均衡灵活型的产品,卫星配臵思路是两头兼顾,价值和成长风格产品都进行配臵。债券基金方面,产品选择上信用债配臵较多的产品是短中长期均可进行配臵的首选。货币基金方面,资金面未来长时间维持略松概率较大,货币基金的现金管理工具属性优于投资属性。QDII 基金方面,短期关注投资有大规模量化宽松政策保护的日本和欧洲市场的品种。