更新时间:2016-09-26 08:51:23来源:互联网

9月23日,证监会发布并实施《公开募集证券投资基金运作指引第2号——基金中的基金》,意味着正式拉开公募FOF的帷幕,各家FOF产品会相继推出,由FOF产品来给投资者做资产配置的时代也近在眼前。笔者认为,FOF资产配置时代来临,银行有望成大赢家。基金销售在革新

目前银行的基金销售业务仍面临一些问题:客户经理基金配置压力大,依赖货币基金提升规模,中收提高难;基金代销数有限,难以实现跨越式发展;优质基金筛选难,稳健收益难以同时兼顾。

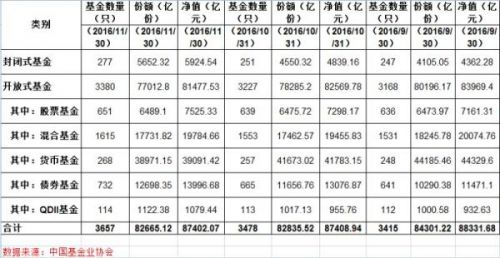

公募FOF不仅是一只基金产品,更是一个兼顾稳健性收益的专业资产配置组合,能够替投资者做更全面的财富管理。根据中国证券投资基金业协会数据显示,当前市场上货币基金和债券基金规模远超权益类产品,此种现状的产生当然是经济周期、二级市场等多方面综合作用的结果,同时也与普通投资者甚至客户经理缺乏资产配置的专业深度,难以兼顾多市场而配置单一化有很大关系。

笔者认为,对于银行而言,一方面FOF基金将银行从几千只公募基金中解脱出来,客户经理不再需要为推荐基金而承受专业负担和心理压力;另一方面FOF基金配置不受行内代销基金数量限制,签约基金上线对银行尤其是中小行的制约明显被弱化。具体来说,银行将在以下三点迎来新的契机:

一是基金销售新纪元,跨越基金上线的难题。在公募FOF出台前,银行想要满足客户多元化的需求,就需要代销足够数量的基金,从而不得不一家一家去签约基金公司,筛选基金上线,负担高昂的时间成本和后台建设成本。而公募FOF靴子落地,公募FOF基金不受行内代销限制,可以配置全市场基金,帮助银行跨越不断签代销的沼泽,更进一步推进基金一站式配置的服务体验。

二是基金推荐的新思路,让FOF来解决筛选难题。由于现存的公募基金公司较多,各家的公募基金产品也令人眼花缭乱,银行客户经理们在面对几千只公募基金时,往往没有头绪,难以抓住适合当前市场的优质基金。FOF基金有专业的基金管理团队去做基金的评价和筛选投资工作,客户经理推荐FOF产品相当于给客户直接推荐专业的基金投资组合,省去筛选基金的工作。与普通公募基金相比,银行的客户经理推荐FOF的积极性会更高,从而促进银行提升基金销量和客户满意度。

三是灵活型理财新方向,收益稳健两不误。新的FOF《指引》中对FOF投资过程中的各个方面的风险管理做了一定的说明,同时要求基金管理人应当与相关各方认真制定基金产品方案。从定义上看,和普通的公募基金相比,FOF基金不仅仅具有公募基金专业投资的性质,而且FOF管理人通过进一步对基金的专业筛选和配置投资,在公募基金经理的专业投资基础上又加了FOF投资经理的专业性,在降低了投资风险的同时,能够获得更高的收益。对投资者而言相当于获得了一个较低门槛的资产配置渠道,这是市场上其他产品不能做到的。

资产管理合作共赢

目前,银行纷纷发力净值型理财产品,净值型理财意在打破“刚性兑付”的传统,然而由于产品净值具有累积性和连续性的特点,就对产品的波动性和收益性有严格的要求。笔者认为,FOF基金将为银行提供了新的选择:通过母基金对全市场资产配置把握,辅以流动性和稳定性支撑,子基金坚持策略专一性,辅以专业深耕,足以为银行资产保驾护航。

以工行全球稳健系列和尊享系列为例,综合配置债券和债券型基金等各种市场化产品,较好地实现多元化配置和收益平滑,在市场上取得了良好的效果。而FOF以子基金为工具,更加重视全市场的资产配置,在股票、债券、大宗商品、REITs等不同种类资产之间多元化投资,一直以来都得到资本市场、基金公司和银行持续关注。因此,FOF极有可能成为净值型理财产品青睐的对象。

从当前资产管理监管来看,虽然银行不能自主进行基金的投资管理,但银行已经在理财产品对接基金上跨出了实质性的一步。公募FOF模式可以为银行资管提供新的思路:借助第三方机构基金的研究基础,通过优势互补,银行可以转变角色,实现基金资产的自主管理,银行对资产风控和费率的需求实现不再是难题。

随着今后FOF产品的备案落地,在基金销售和银行资产管理两个方向,银行均将极大获益于FOF基金的专业资产配置属性,给客户和行内理财金提供充分的配置支持,从而优化银行的投资结构,成为FOF落地的最大赢家。