更新时间:2016-03-14 10:10:08来源:天天基金研究中心

每周重点提示:

上周(3月7~3月11日)本周A股一度冲击2900点的前期密集成交区未果,随后震荡回落,在2800点获得支撑。截止周五收盘,沪指报收于2810.31点。具体来看周一沪指小幅高开冲击2900点,周二低开高走,再次冲击2900点,随后周三、周四、周五指数连续震荡走低,在2800点获得支撑。截止周五收盘,上证指数周线收出中阴线。

本周受大宗商品暴涨暴跌因素影响,A股大幅波动。本周周一、周二国内大宗商品期货现涨停潮,铁矿石、焦煤、焦炭、螺纹钢等黑色系品种全线涨停,A股在资源股的带动下亦强势走高。然而从周三开始,大宗商品开始出现暴跌,A股同样大幅回调,于周五才有所企稳。

机构认为市场趋势渐明,或恢复向上趋势。首先,从政策层面,偏宽松的货币政策仍在延续,财政政策逐渐发力支撑实体经济。其次,从改革与转型层面,近两年国企改革 、供给侧改革以及企业转型升级都产生了明显的效果。新兴行业在国家的扶持以及万众创业的浪潮下实现大发展,其中以“互联网 +”为主的信息产业、新能源汽车为主的现代制造业以及文化体育等新兴消费行业均实现高增长。第三,年初以来随着房地产市场逐渐复苏、信贷的大量投放以及流动性宽松的效果的滞后体现,经济增长已经逐渐拐头向上。随着经济复苏趋势确立、宽松政策信心的恢复以及企业盈利数据的改善,资本市场恢复向上趋势也将逐渐明朗。

l 基金投资上,当前人类正在经历一轮新的科技革命,新兴产业具有巨大的发展空间,布局新兴产业主题基金正当时。世纪性的围棋人机大战以AlphaGo获胜告终,让人切实感受到新一轮科技革命的到来。当前,人类正在经历新的一轮科技革命,未来将极大的改变人们现有的生活方式,相关产业在资本的推动下,也将持续发展壮大;同时,二级市场上,新兴产业主题有望持续走强,投资者可关注相关主题基金,分享超额收益。

一、一周市场回顾

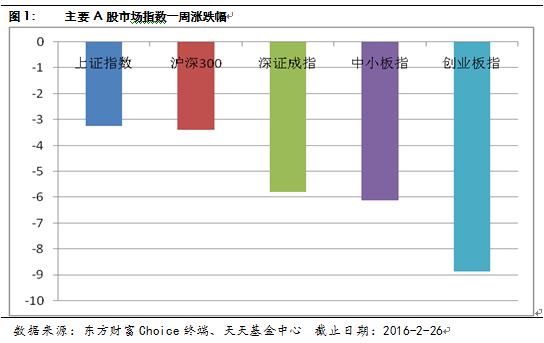

本周市场指数除了创业板指上涨外全线下跌,其中沪深300指数领跌,上证指数和中小板指跌幅较大,深证成指跌幅最小。截止3月11日,本周上证指数累计下跌2.2212%;沪深300指数累计下跌2.4437%;深证成指累计下跌1.8172%,中小板指累计下跌1.923%,创业板指累计上涨1.4593%。(数据来源,东方财富Choice终端,天天基金研究中心)

行业板块方面,本周申万一级行业以下跌为主,仅有休闲服务、通信以及传媒板块上涨,且涨幅都不超过1%。跌幅来看,采掘板块跌幅最大,幅度达到5.1189%,房地产、钢铁、有色金属、国防军工等板块跌幅也较大,幅度都超过4%;此外,机械设备、电子、纺织服装等板块本周跌幅小,幅度都不超过1%。(数据来源,东方财富Choice终端天天基金研究中心)

行业板块方面,本周申万一级行业以下跌为主,仅有休闲服务、通信以及传媒板块上涨,且涨幅都不超过1%。跌幅来看,采掘板块跌幅最大,幅度达到5.1189%,房地产、钢铁、有色金属、国防军工等板块跌幅也较大,幅度都超过4%;此外,机械设备、电子、纺织服装等板块本周跌幅小,幅度都不超过1%。(数据来源,东方财富Choice终端天天基金研究中心)

从市场风格指数看,截止3月11的一周,创业板一枝独秀上涨,其它指数全线下跌,主板跌幅大于中小板下跌幅度,同期来看,权重板块下跌创业板上涨。(数据来源,东方财富Choice终端,天天基金研究中心)

从市场风格指数看,截止3月11的一周,创业板一枝独秀上涨,其它指数全线下跌,主板跌幅大于中小板下跌幅度,同期来看,权重板块下跌创业板上涨。(数据来源,东方财富Choice终端,天天基金研究中心)

本周全球资本市场全线下跌。美国市场上三大指数中,纳斯达克指数领跌,跌幅为1.1631%,道琼斯工业平均指数和标普500指数分别下跌0.0684%和0.521%;欧洲市场整体跌幅较大,德国DAX指数领跌,幅度为3.3186%,法国CAC指数和英国富时100指数分别下跌2.3845%和2.6249%;亚洲市场本周跌幅最小,恒生指数下跌0.953%,日经指数下跌0.9546%。(数据来源,东方财富Choice终端,天天基金研究中心)

本周全球资本市场全线下跌。美国市场上三大指数中,纳斯达克指数领跌,跌幅为1.1631%,道琼斯工业平均指数和标普500指数分别下跌0.0684%和0.521%;欧洲市场整体跌幅较大,德国DAX指数领跌,幅度为3.3186%,法国CAC指数和英国富时100指数分别下跌2.3845%和2.6249%;亚洲市场本周跌幅最小,恒生指数下跌0.953%,日经指数下跌0.9546%。(数据来源,东方财富Choice终端,天天基金研究中心)

二、市场重要信息整理

二、市场重要信息整理

中国2月CPI同比涨幅2.3%,自2015年8月以来再度回到“2时代”,并创下2014年7月以来的新高,前值1.8%,预期1.9%。

2月CPI涨幅大幅扩大很大程度上受到受寒潮天气和春节因素的双重影响。一是寒潮天气推高鲜菜价格,影响CPI环比上涨约0.84个百分点,超过CPI环比总涨幅的一半;二是春节期间食品服务需求增加,食品和服务价格大幅上涨。其中,鲜菜、猪肉、水产品价格同比分别上涨30.6%、25.4%和3.5%,合计影响CPI上涨约1.51个百分点,占CPI同比总涨幅的65.7%。(数据来源,东方财富Choice终端,天天基金研究中心)

近期央行宣布降低存款准备金率,市场资金面宽裕,同业拆借利率持续小幅回落,在实体经济持续低迷的的情况下,经济刺激的强度仍在加大,宽松预期长期存在,短期内拆借利率或将长期维持在降低水平。

近期央行宣布降低存款准备金率,市场资金面宽裕,同业拆借利率持续小幅回落,在实体经济持续低迷的的情况下,经济刺激的强度仍在加大,宽松预期长期存在,短期内拆借利率或将长期维持在降低水平。

来自全国银行间同业拆借中心的数据显示,截至3月11日,上海银行间同业拆放利率(Shibor)隔夜品种报1.9450%;7天期利率报2.2820%;14天期利率报2.5610%;1月期利率报2.6660%。(数据来源,东方财富Choice终端,天天基金研究中心)

三、市场情绪指标

三、市场情绪指标

从二级市场行业资金流向来看,截止3月11日的一周,市场板块仅有银行和非银金融板块资金净流入,其它板块资金全线净流出,其中房地产、有色金属、计算机等行业资金净流出较大,食品饮料、休闲服务、建筑装饰、家用电器等板块资金净流出较小。(数据来源,东方财富Choice终端,天天基金研究中心)

从融资融券余额的数据来看,本周融资融券额持续下降,并且下降的趋势有所加快,其中融券额多于融资额。

从融资融券余额的数据来看,本周融资融券额持续下降,并且下降的趋势有所加快,其中融券额多于融资额。

2016/3/7—2016/3/11日期间内,融资融券市场金额总体呈现下降趋势,融券额大于融资额。当日期间融资买入额286.5810亿元,期间融资偿还额312.4461亿元,融资融券余额合计599.0271亿元。(数据来源,东方财富Choice终端,天天基金研究中心)

四、天天基金投资策略

四、天天基金投资策略

上周(3月7~3月11日)本周A股一度冲击2900点的前期密集成交区未果,随后震荡回落,在2800点获得支撑。截止周五收盘,沪指报收于2810.31点。具体来看周一沪指小幅高开冲击2900点,周二低开高走,再次冲击2900点,随后周三、周四、周五指数连续震荡走低,在2800点获得支撑。截止周五收盘,上证指数周线收出中阴线。

本周受大宗商品暴涨暴跌因素影响,A股大幅波动。本周周一、周二国内大宗商品期货现涨停潮,铁矿石、焦煤、焦炭、螺纹钢等黑色系品种全线涨停,A股在资源股的带动下亦强势走高。然而从周三开始,大宗商品开始出现暴跌,A股同样大幅回调,于周五才有所企稳。

机构认为市场趋势渐明,或恢复向上趋势。首先,从政策层面,偏宽松的货币政策仍在延续,财政政策逐渐发力支撑实体经济。其次,从改革与转型层面,近两年国企改革 、供给侧改革以及企业转型升级都产生了明显的效果。新兴行业在国家的扶持以及万众创业的浪潮下实现大发展,其中以“互联网 +”为主的信息产业、新能源汽车为主的现代制造业以及文化体育等新兴消费行业均实现高增长。第三,年初以来随着房地产市场逐渐复苏、信贷的大量投放以及流动性宽松的效果的滞后体现,经济增长已经逐渐拐头向上。随着经济复苏趋势确立、宽松政策信心的恢复以及企业盈利数据的改善,资本市场恢复向上趋势也将逐渐明朗。?

? 基金投资上,当前人类正在经历一轮新的科技革命,新兴产业拥有巨大的发展空间,布局新兴产业主题基金正当时。世纪性的围棋人机大战以AlphaGo获胜告终,让人切实感受到新一轮科技革命的到来。当前,人类正在经历新的一轮科技革命,未来将极大的改变人们现有的生活方式,相关产业在资本的推动下,也将持续发展壮大;同时,二级市场上,新兴产业主题有望持续走强,投资者可关注相关主题基金,分享超额收益。

2、具体资产配置建议

现金部分:建议投资活期宝,比如①易方达天天理财货币A(000009),②嘉实货币A(070008)。

偏股基金基金代码基金简称近一年收益手续费操作460005华泰柏瑞价值增长混合31.32%1.50% 0.60%购买 开户购买519704交银先进制造混合17.26%1.50% 0.15%购买 开户购买000800华商未来主题混合-11.98%1.50% 0.60%购买 开户购买,天天基金研究中心,截至日期:2016-03-11

债券基金基金代码基金简称近一年收益手续费操作530009建信增强债券A13.35%0.80% 0.08%购买 开户购买690002民生增强债券A8.10%0.80% 0.08%购买 开户购买,天天基金研究中心,截至日期:2016-03-11

五、一周场外基金业绩表现

一周股票型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%160420.OF创业501.8895161032.OF煤炭基金-6.6414000513.OF富国高端制造行业股票1.8676160628.OF房地产-6.4975161613.OF融通创业板指数1.8398502040.SH上50分级-6.3492160637.OF创业指基1.7281161724.OF煤炭分级-5.9596001592.OF天弘创业板A1.6537001162.OF前海开源优势蓝筹股票A-5.8219一周混合型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%000061.OF华夏盛世混合3.3294162212.OF泰达宏利红利先锋混合-7.5638000522.OF华润元大信息传媒科技混合2.8547162209.OF泰达宏利市值优选混合-6.7143730001.OF方正富邦创新动力混合2.1034110025.OF易方达资源行业混合-6.5760450004.OF国富深化价值混合2.0408410006.OF华富策略精选混合-6.2316001275.OF中邮创新优势灵活配置混合1.7544001005.OF中海合鑫混合-5.9098一周债券型基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%001752.OF华商信用增强债券C0.8946630009.OF华商稳定增利债券A-1.4160001751.OF华商信用增强债券A0.8929630109.OF华商稳定增利债券C-1.3793000289.OF鹏华丰泰定期开放债券A0.7729000068.OF民生加银转债优选C-1.3177001950.OF鹏华丰泰定期开放债券B0.6809000067.OF民生加银转债优选A-1.3139164302.OF新华惠鑫0.6651630107.OF华商稳健双利债券B-1.1679一周QDII基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%160216.SZ国泰商品4.8913457001.OF国富亚洲机会股票(QDII)-3.0872000989.OF嘉实全球互联网股票(QDII)美元现汇1.7996519601.OF海富通中国海外混合(QDII)-2.7915000990.OF嘉实全球互联网股票(QDII)美元现钞1.7996000934.OF国富大中华精选混合(QDII)-2.7397000988.OF嘉实全球互联网股票(QDII)人民币1.7032519602.OF海富通大中华混合(QDII)-2.6918161815.SZ银华通胀1.4286001093.OF广发生物科技指数美元(QDII)-2.6589一周货币基金净值表现代码简称净值涨跌幅%代码简称净值涨跌幅%000895.OF国寿安保薪金宝货币0.0739002200.OF大成慧成货币A0.0112740602.OF长安货币B0.0713001177.OF山证日日添利货币C0.0115000705.OF易方达天天增利货币B0.0710002201.OF大成慧成货币B0.0145001826.OF国寿安保增金宝货币0.0704000712.OF上投摩根天添宝货币A0.0156740601.OF长安货币A0.0688000685.OF上投摩根现金管理货币0.0166

、东方财富研究所,截止日期:2016-3-11

风险提示:

本申购建议由东方财富证券研究所提供,仅供参考,不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。

上海东方财富证券研究所有限公司