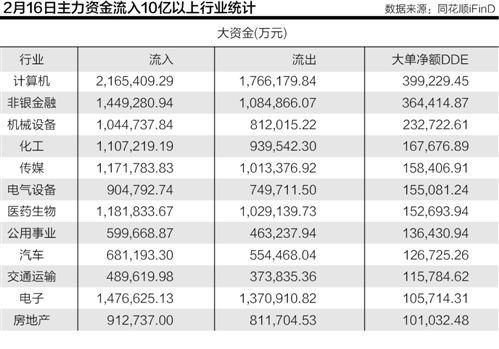

更新时间:2016-02-14 07:54:46来源:采编

未来的世界到底会怎样?未来的钱又会是怎样?

中国人民银行在今年1月公开宣布尽快推出数字货币后,央行行长周小川近日在接受财新周刊专访时,又对数字货币进行了详细阐述,中国数字货币的发展思路或由此可见一斑。

周小川指出,数字货币作为法定货币必须由央行来发行。数字货币的发行、流通和交易,都应当遵循传统货币与数字货币一体化的思路,实施同样原则的管理。这也就说,Q币之类肯定不行。

至于是不是用区块链技术创造数字货币。周小川说,区块链技术是一项可选的技术,但是到目前为止区块链占用资源还是太多,不管是计算资源还是存储资源,应对不了现在的交易规模,未来能不能解决,还要看。周小川称,除了区块链技术,人民银行数字货币研究团队还深入研究了数字货币涉及的其他相关技术,比如移动支付、可信可控云计算、密码算法、安全芯片等等。

此外,周小川还提到,外界讨论较多的“51%攻击”问题(假设个人拥有整个网络51%的计算速度,就可以实现双重支付,可以逆转交易,可以使全网瘫痪,完全丧失转账功能),更多是针对比特币而言,比特币是不要中央银行的。周小川提及, 对于央行掌控的数字货币,会采用一系列的技术手段、机制设计和法律法规,来确保数字货币运行体系的安全,一开始就与比特币的设计思想有区别。

至于数字货币时间表,周小川称未有既定时间表。数字货币和现金在相当长时间内都会是并行、逐步替代的关系。

名词解释:区块链技术是由比特币技术衍生开。专业说法是:区块链(Blockchain)是指通过去中心化和去信任的方式集体维护一个可靠数据库的技术方案。该技术方案主要让参与系统中的任意多个节点,通过一串使用密码学方法相关联产生的数据块(block),每个数据块中包含了一定时间内的系统全部信息交流数据,并且生成数据指纹用于验证其信息的有效性和链接(chain)下一个数据库块。

2015年9月,13家顶级银行,包括汇丰银行、德意志银行等,已经加入了一个由金融技术公司R3领导的组织。R3公司将会利用区块链技术作为框架。宣布加入的13家银行是:花旗银行、美国银行、摩根斯坦利、德国商业银行、法国兴业银行、瑞典北欧斯安银行、纽约梅隆银行、三菱UFJ金融集团、澳大利亚国民银行、加拿大皇家银行和多伦多道明银行。由此总计22家银行加入财团。此前,另外9个银行已经签署了R3的初创协议,这代表着首次,银行之间对于如何利用区块链——支撑比特币的技术——用于金融层面达成了共识。

以下为财新对话周小川有关数字货币内容全文:

财新记者:1月20日人民银行召开数字货币研讨会,提出争取早日推出央行发行的数字货币。这是出于什么考虑?

周小川:央行其实很早就开始研究数字货币了。从历史发展的趋势来看,货币从来都是伴随着技术进步、经济活动发展而演化的,从早期的实物货币、商品货币到后来的信用货币,都是适应人类商业社会发展的自然选择。作为上一代的货币,纸币技术含量低,从安全、成本等角度看,被新技术、新产品取代是大势所趋。特别是随着互联网的发展、全球范围内支付方式都发生了巨大的变化,数字货币发行、流通体系的建立,对于金融基础设施建设、推动经济提质增效升级,都是十分必要的。

怎么取代呢?有几个思路:一种是模仿纸币,比如纸币之间的交易是匿名的,数字货币也想做成匿名的,这就促成了它的技术选择。但是纸币之所以匿名,最初并不是有意设计的,而是没有别的技术能保证大量小额交易的方便。当然也有人认为,未来的数字货币交易也是匿名更好,因为假设政府是有可能有失误的,则私人的财富和财富运用的隐私要绝对保护。

从央行的角度来看,未来的数字货币要尽最大努力保护私人隐私,但是社会安全和秩序也是重要的,万一遇到违法犯罪问题还是要保留必要的核查手段,也就是说,要在保护隐私和打击违法犯罪行为之间找到平衡点。这两种动机和之间平衡点的掌握也使得技术选择上的倾向不一样。

财新记者:对数字货币的发行和管理,央行有什么设想?和现行市场自发出现的数字货币有什么区别?

周小川:目前世界上不少国家认可的是央行主导的数字或电子货币的构架,跟民间的是可能有区别的。

央行发行数字货币,主要体现这么几个原则:一是提供便利性和安全性。二是上面提到的,做到保护隐私与维护社会秩序、打击违法犯罪行为的平衡,尤其针对洗钱、恐怖主义等犯罪行为要保留必要的遏制手段。三是要有利于货币政策的有效运行和传导。四是要保留货币主权的控制力,数字货币是自由可兑换的,同时也是可控的可兑换。为此,我们认为数字货币作为法定货币必须由央行来发行。数字货币的发行、流通和交易,都应当遵循传统货币与数字货币一体化的思路,实施同样原则的管理。

财新记者:数字货币的推出有时间表吗?最终是不是要替代纸币?

周小川:现在还不能说数字货币的时间表。中国人口多、体量太大,像换一版人民币,小的国家几个月可以完成,中国则需要约十年。所以数字货币和现金在相当长时间内都会是并行、逐步替代的关系。后期现金的交易成本会慢慢升高,比如过去让银行点数大量的硬币,点不完不下班,也不收费,后来可能就需要收费了,有了激励机制,大家自然会更多使用数字货币,不过两者仍会在较长期共存。

财新记者:如果发行数字货币,还需要货币政策吗?怎么执行?

周小川:我们认为,货币生成机制和货币供应量是需要调节的。央行发行的数字货币目前主要是替代实物现金,降低传统纸币发行、流通的成本,提高便利性。总体看,央行在设计数字货币时会对现有的货币政策调控、货币的供给和创造机制、货币政策传导渠道做出充分考虑。

目前,现钞的发行和回笼是基于现行“中央银行—商业银行机构”的二元体系来完成的。数字货币的发行与运行仍然应该基于该二元体系完成,但货币的运送和保管发生了变化:运送方式从物理运送变成了电子传送;保存方式从央行的发行库和银行机构的业务库变成了储存数字货币的云计算空间。最终,数字货币发行和回笼的安全程度、效率会极大提高。

财新记者:数字货币如何防伪?如何避免比特币面临的“51%攻击”安全隐患?

周小川:从表面看,纸币的防伪要让消费者易于掌握;从内含看,关键性技术是重要的国家秘密,央行发行的数字货币同样是如此。我们将运用包括密码算法在内的多种信息技术手段,来保障数字货币的不可伪造性。未来的技术也会有升级换代,我们会提前将技术升级考虑在内,从最初就引入长期演进的发展理念。

外界讨论较多的“51%攻击”问题,更多是针对比特币而言,比特币是不要中央银行的。对于央行掌控的数字货币,会采用一系列的技术手段、机制设计和法律法规,来确保数字货币运行体系的安全,一开始就与比特币的设计思想有区别。

财新记者:区块链技术最近受热捧,央行会考虑将区块链技术用于数字货币吗?

周小川:数字货币的技术路线可分为基于账户和不基于账户两种,也可分层并用而设法共存。区块链技术是一项可选的技术,其特点是分布式簿记、不基于账户,而且无法篡改。如果数字货币重点强调保护个人隐私,可选用区块链技术,人民银行部署了重要力量研究探讨区块链应用技术,但是到目前为止区块链占用资源还是太多,不管是计算资源还是存储资源,应对不了现在的交易规模,未来能不能解决,还要看。

除了区块链技术,人民银行数字货币研究团队还深入研究了数字货币涉及的其他相关技术,比如移动支付、可信可控云计算、密码算法、安全芯片等等。我们会与金融界、科技界合作,进一步加大对各种新型创新技术的研究和合理利用,优化完善数字货币发行流通的技术框架,并充分预见、及时反应、有效解决在应用推广中可能出现的风险。为此,人民银行殷切希望有关各界大力支持、参与,取得成果,作出贡献。