更新时间:2016-06-27 15:28:57来源:11股或受益

【收盘播报】沪指周一低开高走,缩量收涨逾1%,创业板指大涨3%。

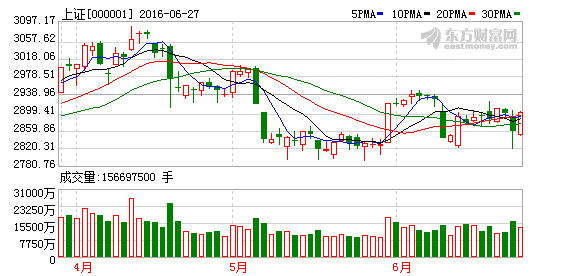

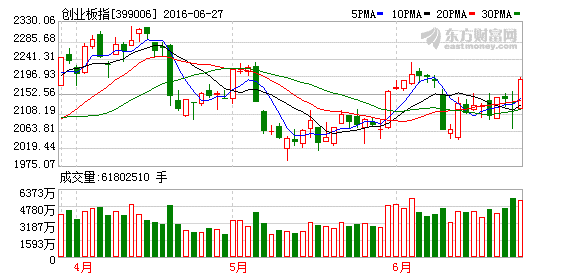

在上周五巨震过后,本周一A股市场重拾升势,沪指低开高走,最终收涨1.45%,报2895.70点,逼近2900点整数关口。创业板指表现更为强势,收盘大涨3.03%。两市成交量略有萎缩,合计成交5831亿元。行业板块几乎全线收涨,仅黄金股逆市收跌。

消息面上,2016天津夏季达沃斯开幕式于今日上午10:30举行,国务院总理李克强出席并发表讲话。李克强表示,“面对当前国际金融市场扑朔迷离的波动,我们将坚持以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制度。中国经济的基本面决定了人民币不存在长期贬值的基础,我们有能力保持人民币在合理均衡水平上的基本稳定。”

此外,统计局今日早间公布数据显示,中国5月规模以上工业企业利润同比增长3.7%,前值4.2%。中国1-5月规模以上工业企业利润同比增长6.4%,前值6.5%。

对于后市,分析师们分歧仍在,海通证券认为,多事之秋的6月即将过去,天平倾向多方;但国金证券却指出,“对未来没有利空”的预估过于乐观。

海通策略:多事之秋的6月即将过去,天平倾向多方

海通证券认为,基本面上看,英国脱欧对中长期全球经济的影响仍需观察,短期存在制度摩擦成本。对金融市场而言,更多的是心理层面影响,风险资产最怕不确定性,英国脱欧引发投资者对欧盟不稳定性的担忧。整体上,对A股影响有限,24日国内外股市、汇市的表现可以看出一些端倪,除了避险货币日元外,其他各国兑美元汇率均大幅下跌,其中人民币汇率跌幅较小、相对稳定。端午节假期英国民调显示脱欧派占比领先,6月13日周一上午上证只低开1.4%后回升,说明英国脱欧对A股市场心理层面影响较小。此外,英国脱欧后,美联储7月加息的预期大幅降低,期货市场显示美联储7月加息的概率为0,不仅如此,还有7.2%的概率会降息,这么看来未来人民币贬值压力反而下降。我们于25日晚进行的调查问卷结果显示,多数投资者认为英国脱欧对A股影响较小, 47%认为A股跌3%左右、24日已体现。

海通证券表示,6-12个月的中期而言,维持震荡市格局判断,上证综指从2000点到5178点的单边上涨牛市结束,从5178点跌至2638点,熊市主跌浪也已经过去,宏观流动性和经济增长趋于稳定,资金不会系统性流入或流出股市,股市进入存量资金博弈的震荡市。震荡市就是通过时间消化估值,类似94-96、02-04、12-13年。震荡市里市场上下波动主要源于政策、事件影响风险偏好,2个月的短期偏乐观,目前风险溢价处于历史中等水平,过去2个月国内外利空因素不断,如国内经济下滑、政策转向、A股未加入MSCI、产业资本减持等,随着英国脱欧落地,阶段性的利空释放比较干净了。未来2个月国内外宏观面更平静,三季度产业资本解禁减持也将迎来低潮。频频落地的利空+投资者偏谨慎的心态,市场走势的天平更利于多方。

至于板块配置,海通证券认为,短期关注券商,随着市场单边下跌的结束,券商基本面最差的阶段已经过去,其次机构配置和估值处于历史低位,目前券商板块流通股份中机构持股占比仅12.8%,基金重仓股中券商占比1.1%,PE仅13倍,PB仅2倍,最后全国金融工作会议有可能提前至今夏召开(原计划2017年召开),未来一系列金融改革的实施会成为券商最大的催化剂。主题关注国企改革,是看涨期权,尤其重视其中有资产注入预期的军工,目前军工行业基本面具备明显优势,预计未来5~10年军费增速将维持8%~9%,我国裁军释放的、新增的军费将提升军备采购与研发支出,此外2016年下半起军工集团资产重组有望进入密集兑现阶段,最优质的军工科研院所有望提速。

中信证券:避险为上,业绩为王

中信证券称,英国公投结果出乎市场预料推高全球对“安全天堂”资产的追捧,其中包括美金,日元和黄金。我们认为,市场需要继续消化脱欧影响,风险偏好短期难恢复。英国脱欧并不简单和孤立,背后折射出欧洲诸国在欧盟统一框架下,经济(比如货币,财政政策),社会(比如移民)等一系列政策的协同性下降。对金融市场而言,可能市场要消化脱欧在“时间”及“空间”上的持续影响。

中信证券指出,公投结果出乎市场预料推高全球对“安全天堂”资产的追捧,其中包括美金,日元和黄金。我们认为,市场需要继续消化脱欧影响,风险偏好短期难恢复。英国脱欧并不简单和孤立,背后折射出欧洲诸国在欧盟统一框架下,经济(比如货币,财政政策),社会(比如移民)等一系列政策的协同性下降。对金融市场而言,可能市场要消化脱欧在“时间”及“空间”上的持续影响。

“6月14日指标从90%回落至20%,上周,指标震荡后进一步回落至最低值0%附近。英国退欧事件冲击下,再叠加从交易层面数据计算的指标显示投资者对小盘股相对风险偏好进一步下降,后续市场可能进入风险释放期。我们建议避险为上,控制仓位,防御为主。”

配置方面,中信证券认为,防御底仓不变,调入煤炭、调出白酒。本周行业组合方面,我们调入煤炭行业,逻辑在于供给侧改革推动煤炭价格持续上涨,2季度及下半年煤炭板块盈利将逐渐好转;调出前期表现较好的白酒板块。

国金证券:“对未来没利空”的预估过于乐观

国金证券称,临近月底,“博市场反弹”的预期有所提升,部分投资者在对“英国无论脱不脱欧”事件上,均解读为“利空靴子”落地,接下来无“利空”信息,国金证券认为“对未来没有利空”的预估过于乐观。

国金证券指出,随着6月份月底的临近,有部分的机构投资者开始讨论起“吃饭行情”,认真听下其逻辑,其最根本的理由可能是“感觉”,感觉今年上半年指数跌幅较多的原因,且6月份风险事件集中爆发,展望后市貌似没有“利空”的信息出现,由此就认为市场大的机会就来临了,我们对此并没有这么乐观。

“我们认为在风险事件集中爆发的阶段,市场‘跌不深’并不作为市场底部已经探明的理由,大多在目前点位(2854点)试着博反弹的资金大都是短线交易资金,本身造成A股市场的不稳定。市场‘博反弹’的噪音不停,市场探底的过程就不会结束。我们在‘博反弹’的过程中,可以‘逢场作戏’,但不要‘假戏真做’。整体上我们对市场中长期仍是延续偏谨慎的观点,所以配置上采取偏防御的策略。”

具体行业配置方面,国金证券建议超配具备防御性的“金融+消费”板块,如“银行、券商、保险、白酒、家电”等;主题方面,推荐“深港通、物联网、无线充电、半导体、OLED”等。

广发证券:充分的未知,无尽的等待

广发证券称,英国“退欧”是极其复杂的一件事,涉及到全球贸易、政治、利率、汇率等多方面因素,且这些因素还会相互映射影响,再加上“退欧”是人类历史上从未发生的事件,对投资者来说也没有“学习效应”可言。因此股市根本不可能前瞻地反映出“退欧”在未来的真实影响,A股市场单在周五这一天的反应不可能把这一重大事件全部price in了。

广发证券称,若A股市场在短期内并没有因为“退欧”而出现暴涨暴跌,我们也不应该把其理解为是利好,而是再回到之前支配A股市场的三个看到见、摸得着的“长逻辑”——改革转型、流动性、汇率。

广发证券指出,过去三年A股市场的特征是“看长做短”,而能对A股市场短期波动形成影响的长期逻辑,无非都源自改革转型、流动性、汇率这三大因素。而近期这三大因素都没有看到转向积极的信号,因此继续维持“慢熊”的观点,建议投资者继续耐心等待。

国泰君安:共振或已来临

国泰君安称,过去一段时间,市场持续横盘震荡似乎已让部分投资者对风险开始麻木,未入MSCI、英国脱欧落地均未产生大幅扰动更在强化这一预期,因此不少投资者倾向于认为当前风险已释放完毕,处于跌不下去的结构行情。但国泰君安认为,目前国内“实体和金融去杠杆”正在加速,国外英国脱欧等潜在连锁反应同样未释放充分,过去单一事件的冲击正在演化成多重因素的共振,并有带来市场短暂超调的可能。此外,从市场的交易结构看,代表高风险偏好特征的次新股不断新高,新能源汽车产业链炒作标的不断泛化,场内博弈资金的风险偏好已处在相对较高位置,风险扰动下不排除大幅波动可能。

国泰君安认为在市场不确定性增大时,部分消费品的超级盈利周期将进一步凸显配置价值。配置上聚焦两条投资主线:第一,业绩进入长期扩张的“超级周期”,食品饮料、小家电、航空等。第二、高分红、低估值的蓝筹,银行、非银、电力等。主题投资推荐物联网主题,语音交互主题和城市交轨主题。