更新时间:2017-02-03 08:38:06来源:投资者报

由于各方面因素比较复杂,2017年的市场将变得扑朔迷离,在震荡中寻找机会成为主基调。在这种情况下,如果自己择股和投资水平有限,依靠优秀基金经理的主动操作能力获得超越市场的收益,应该不失为一种明智之举《投资者报》基于2016年初成功的遴选优质基金的经验,通过既往考量的三大维度,加之新纳入的规模因素,经过综合研判推出《鸡年潜力牛基榜TOP20》,其中包含15只混合型股基和5只纯债型基金,供投资人重点参考

入选的优质基金在前两年的周期中,每年收益均居前1/3,而且基金经理稳定,规模适中,机构也重仓持有。

新年伊始,鸡年吉祥。对于股市来说,虽然猴年赢利比较艰难,但鸡年却值得期待。恰如,你读诗经之《国风·郑风·风雨》一文时,在念完 “风雨如晦”之后,一定要把“鸡鸣不已”大声念出来。经过2015年的大幅回撤,2016年的剧烈震荡筑底,2017年的市场机会理应更多一些。

按照惯例,在每一年的新年来临之际,我们都会推出当年最具潜力的基金榜。连续数年效果不错。这一次推出的“鸡年潜力牛基榜TOP20”,我们精 选了15只偏股型基金(表1:鸡年最具潜力股基榜)、5只纯债基(表2:鸡年最具潜力债基榜),建议投资人新的一年可重点关注这些基金的表现。当然,尽管 这些基金过往表现上佳,而且也经过了诸多指标的筛选,但市场有风险,究竟如何抉择,大主意还得您自己拿。

在选择潜力基金时,我们重点考察“近两年收益排名、回撤幅度、基金经理历年水准”三大维度。过去两三年,由此选出来的基金,大部分都能跑赢同 类,多数品种收益还颇为突出。如果说有什么需要完善之处,那就是规模这个因素。我们发现,在具备潜力的基金中,规模过大的往往表现一般,说明“船大难掉 头”,当市场波动剧烈时尤其如此。今年我们在继续沿用上述指标的同时,加上了规模指标。此外,我们还会参考一些其他指标,比如基金公司对某只基金是否重 视,基金经理是否稳定等等。经过层层筛选,最终形成独特的“鸡年潜力牛基榜TOP20”。

总的来看,目前市场上的混基已经超过2000只,我们从中挖掘主攻股票市场的产品,业绩领先者成为我们的首选,其中,近两年排名都在前1/3者 仅有58只。从中再结合规模适中、仓位调整能力强,以及业绩领先是由现任经理取得的几个关键指标,又一次进行筛选。由此选出的产品,部分仍然是我们 2016年初推荐的基金(这说明它们经受住了时间的考验),新的一年依然值得期待。但也有一些产品,要么更换了基金经理,要么回撤幅度稍微大了一些,被我 们吐故纳新。由此,新的20只最具潜力基金脱颖而出。

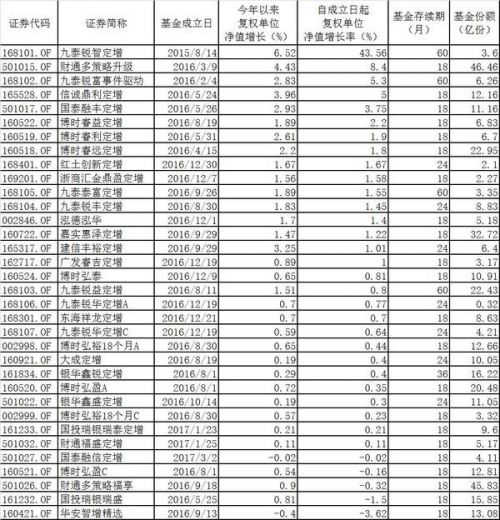

15只潜力股基是:银华中小盘精选、新华趋势领航、长盛城镇化主题、国泰中小盘成长、景顺长城优选、大成优选、建信创新中国、大摩基础行业混合、信诚盛世蓝筹、华安行业轮动、交银优势行业、鹏华新兴产业、博时卓越、南方策略优化、兴全商业模式优选。

5只潜力债基是:银华信用四季红、博时信用债纯债A、富国强回报A、易方达信用债A、诺安聚利A。

15只潜力股基全部是混合型基金,这与2017年行情的整体方向选择有关。据大多数市场人士预测,2017年缺乏系统性行情的机会,不论是 “N”型还是“W”型走势,总之期间波动不小。仓位高达95%的指数基金和最低仓位80%的普通股票基金都将伴随市场的系统性风险而颠簸得更为剧烈。而最 低可以空仓、最高可以加满合同约定仓位的混合型基金,将给予基金经理趋利避害的最大操作自由度,因而,新的一年最适合选择的就是混合型基金。

此外,由于股市的不确定性,对于持有较多股票仓位的债基来说,股票收益将决定其整体收益,这无疑增加了债基的波动性。事实上,持有债基的投资 人,更看重的是取得稳定收益,所以,我们对于持有股票的一级债基、二级债基或可转债基金,均排除在选择范围之内。再结合过往业绩的稳定性和收益率,我们选 出了适合新一年关注的最具潜力的5只债基。

股基债基相配供您混搭自选

如何应用这份榜单也需要投资人自己做一些功课。投资人可根据自己的资产配置需求,在这些产品中进行积木搭配,例如,较为激进的投资人,如果全部 仓位都想投在股基上,可以从鸡年最具潜力股基榜单中选择3~4只股基建仓;相对稳健的投资者可以做股基债基搭配,比如,4只股基1只债基做一个组合,在这 个组合中,即使4只股基同时维持95%的股票仓位,整个组合的股票仓位只有76%,仓位并不高,抵抗市场系统性风险的能力好于满仓者或数倍杠杆者;再比 如,还可以3只股基2只债基,此时持有股票最高仓位只有57%;最保守的投资人则可全部持有债基,稳稳当当赚取绝对收益。总之,股基债基在整个组合中比例 不同,对整个组合的收益和风险影响也不同。考虑到上述混基已经是筛选过的产品,如果再进行适当组合,整体的应该能达到收益相对高,而风险相对低。

潜力股基暗合机构套路

实际上,机构也颇为青睐上述基金,这说明我们的择基思路与大型机构亦有相同之处。在最近三个报告期内,机构持有15只潜力股基份额逐次上升。 2015年6月、2015年12月、2016年6月,分别为14亿份、20亿份、23亿份,逐渐加仓的节奏明显。到2016年6月,机构持有这些基金的绝 对值,已经超过2015年初。

机构对上述单只基金的持有更是重仓。比如,银华中小盘精选、新华趋势领航等产品,机构持有比例都在70%附近,最近三个报告期内,机构持有银华 中小盘比例分别为78%、82%、71%,足见机构认可程度之高。新华趋势领航被机构持有比例分别为64%、68%、70%。机构调研比较深入,他们如此 大比例持有,显然看重的是基金的盈利能力。

银华中小盘精选近两年业绩规模双丰收。此基金于2012年成立,历经三任经理之后,舵手之重任于2015年7月变更到现任经理李晓星手上,他当 年就显露锋芒,此基金2015年全年收益在同类445只产品中位列第17。这是李晓星走上基金经理岗位后管理的第一只基金,此前他加入银华已经有五个年 头,是银华基金公司的底蕴,帮助他一上手就做出了业绩。业绩的领先很快引人关注,申购明显增加,2015年,该基金规模从年初的5.16亿份增加到年末的10.10亿 份,规模几乎翻番。增加的规模中,多数来自机构投资的净申购,机构持有数量从年初的3.8亿份猛增到8.3亿份。很显然,机构资金嗅觉灵敏,在市场上能够 捕捉到收益增幅明显并能保持的产品。2016年,该基金的排名依然处于同类的前1/5,李晓星在市况艰难的2016年,捕捉市场机会的能力仍然高超。

风控进攻各有绝活

除了抓住市场机会,15只潜力产品基金经理们的风险控制能力亦超越同类产品。

2016年1月份,以熔断开年的市场直到1月底才惊魂稍定。这一突如其来的跌势中,20只潜力牛基中有六成产品同期回撤低于同类平均值。

更往前的大级别回撤是2015年的6月至8月底,大盘经历了千股跌停、千股停牌的风暴侵袭,20只潜力牛基同期回撤全部低于同类平均,其中的长盛城镇化主题和国泰中小盘成长两只产品同期排名都在前10%,属于典型的稳健选手。

长盛城镇化主题基金在两轮大跌中均抗跌。此基金同样是我们推出的“2016年最具潜力牛基”的入选品种。2015年的大跌市道中,此基金收益位 列同类前1/10。2016年初的下跌中,收益位列同类前1/10,可谓仓位管理的高手。2016年初,我们就挖掘出这只长跑健将型产品,它虽然每年排名 不绝对靠前,但持续多年每年均在前1/3。长盛基金公司直到2016年这只产品表现不俗时,才重点推介这只产品。2016年9月份之后,有些微信公众号才 发现此产品的优势并进行了专门报道,《投资者报》走在了基金公司和其他媒体的前面,在2016年初就将这棵好苗播种给了投资人。

在我们今年推出的20只潜力股基中,有个共同特征是过往业绩不错,但获得这些业绩的途径,各只基金却不尽相同。从近一年持股仓位看,在震荡市场 中,部分产品及时减仓保持了较小回撤。但也有保持相对较高仓位,通过择股来超越同类,这个对于选股水平就面临很大的考验。景顺长城优选和华安行业轮动就是 最有特征的例子。

景顺长城优选基金经理杨锐文从2014年10月开始接手,2016年前三季度股票仓位都是74%左右,此基金合同限制最高仓位是80%,相当于只是留出应对赎回的资金,剩余资金全仓杀入市场,依靠择股或换股战胜大势。2016年前三季度,此基金重仓股分别更换3只、4只、5只,例如,在前两个季度一直持有的合康变频,在第三季度冲顶过程中卖掉;在第二季度下跌途中建仓的高升控股,第三季度累计涨幅超过10%时获利了结,这些是中线操作的案例。杨锐文也做相对的长线,他2015年3月开始持有的海大集团,在连续四个季度上涨、盈利50%左右之后, 2016年9月从重仓股中消失。

华安行业轮动基金经理是老将吴丰树,从2012年10月开始管理这只产品,2016年前三季度中,股票仓位都在90%左右,在沪深300(3387.961, 12.06, 0.36%)指数下跌超过11.28%时,此基金如此重仓全年仅亏损8.88%,说明所选择的股票一定跑赢了指数。

相对于这些高仓位的基金,大成优选和新华趋势领航等产品则始终以中低仓位运作,以不温不火的方式对待平衡市。2016年前三个季度,这两只基金 的股票仓位在70%左右,留出来的仓位既可以应对赎回,不至于有赎回压力时慌忙卖掉中意的重仓股而打断自己操作节奏,还可以一旦机会来临果断加仓。

大成优选是第二次入选我们的最具潜力牛基榜。上一次推荐时主要是看好2015年的操作表现,在这一年的二季度履新的两位新经理,接手该基金后果 断减仓,成功避开了当年的股灾,全年排名业绩从前一年的前1/3提高到1/4。2016年5月,其中一位经理不再管理这只基金,由现任经理戴军独自操作。 还是本着精选个股、低仓位操作的思路,这只基金获得成功。虽然根据合同,该基金仓位最高可到95%,但2016年前三季度,其仓位却只有70%、77%、 72%。这样的策略,使得此基金2016年收益再进一步,冲进前1/5,近三年的相对排名位置分别处于前1/3、前1/4、前1/5,保持稳步前行的节 奏。

潜力债基乃防守佳品

债基以稳定收益成为资产配置的重要标的。在我们推出的5只潜力债基中,有3只都是2016年的推荐产品,如果投资人此前持有,今年可以继续持有,因为其表现依然不俗。

纯债基金完全不投资股票市场,基金经理在选择债券时,注重债券评级和公司的偿债能力。笔者和债基基金经理交流时,他们甚至能够认为,某些公司如果不能偿债,他们的那一块资产能够快速变卖,顶上债务窟窿。因此,我们选择纯债基金时,主要从稳定性入手,兼顾了收益率。

5只潜力债基中,易方达信用债A、诺安聚利A是新入选产品,另外3只是老兵。银华信用四季红、博时信用债纯债A、富国强回报A,这三只产品在 2016年我们曾经做过推荐,3只产品去年表现突出,基金经理管理稳定,3家公司对于债券研究投入较大,新的一年仍可继续持有。银华信用四季红自成立以 来,年化收益率稳定在同类135只产品中的前10水平,可谓相当给力。同时,良好的收益又保证了高频分红。2016年12月我们推出的《震荡市高分红牛基 榜》中,曾对此基金每个季度分红一次的策略做过分析报道,该基金在2014年、2015年完整年度中4个季度都分红,实属难能可贵。

“2016年最具潜力牛基榜”表现抢眼:

股基领跑同类 债基全部盈利

2016年初,《投资者报》推出“2016年最具潜力牛基榜”,当时共推荐了15只主动股基和5只纯债基金。一年运作之后,15只主动股基 2016年平均收益跑赢沪深300指数,排名领先者众多。有9只处于年度同类前1/3,其中6只处于同类前1/5(表3:2016年潜力牛基实际表现一 览)。其中,国金国鑫灵活配置业绩最好,在全部758只产品中,以盈利11.41%的成绩位列第24名,相对排名处于前1/20。我们推荐的债基则全部盈 利,其中,有3只在前1/4,分别是富国强回报A、博时信用债纯债A、银华信用四季红,其中两只在前1/20左右。富国强回报A盈利4.57%成绩最好。

我们在大类选择上的正确保证了总体收益较为理想。在2016年推荐中,我们拿掉了此前曾推荐过的分级基金B类品种,一是考虑到没有单边市场,分 级B难有大行情。投资者很难把握其中的短暂机会。二是我们发现管理层不再批准新的分级品种发行,既然管理层抑制此类品种发展意图明显,那么投资人就不必逆 风而上。总体上说,2016年推荐的15只股基平均收益均跑赢大盘,而战胜同类者达到2/3以上。

2016年,我们没有推荐涉及股票投资的债基(一、二级债基)也颇明智。现在看来,与市场走势比较契合。2016年一级债基平均微涨 0.83%、最差产品亏损17%。二级债基平均亏损2.71%,最差者亏损26%。既然我们推荐债基的目的是为了帮助投资人赚取稳健收益,加之对市场的判 断相对悲观,所以就在纯债基金中寻找了相应的产品,从结果看,它们也完成了各自的任务。我们推荐的5只债基,2016年全部盈利,最好的两只产品——富国 强回报A和博时信用债纯债A盈利都超过4%,银华信用四季红紧随其后,盈利2.72%。

此外,由于我们推荐的基金业绩领先,它们的规模也得以上升。在全部股基2016年规模整体缩水的大背景下,我们推荐的20只基金整体份额增加了10%。其中,份额增幅最大的两只分别达6.19倍、1.88倍,其他产品增幅各不相同,但都实现了正增长。

银华中小盘精选(180031)

基金经理李晓星从2015年7月开始管理此基金,当年就位居同类前20名,在当时的445只产品中位列第17,2016年位列前1/6。连续两 年的领先,使得李晓星从接手管理到现在,此基金年化回报达到11.92%,位于同类465只产品的第35,基金规模2016年逐季度上升。

新华趋势领航(519158)

这是我们连续两年推荐的潜力基金品种,基金经理崔建波以持股分散著称,不押宝于单只股票的成败,而以投资大类资产、优势行业获得收益著称。2016年,此基金前10大重仓股占全部仓位比例不超过15%。机构持有数量比例一直在70%左右,绝对数量逐渐上升。

长盛城镇化主题(000354)

基金经理王宁曾任职于华夏基金公司,2005年加入长盛。此基金2013年成立,2014年、2015年连续两年都处于同类排名前1/3。2015年位居同类前1/6,是市场上少有坚持数年都居于前列的长跑健将基金。此基金份额的60%被机构持有。

国泰中小盘成长(160211)

这是市场上最抗跌的基金之一,2015年6月、2016年1月,两次大的系统性风险中,此基金回撤幅度战胜同类90%。由于回撤小,近两年每年 排名都在前1/3。基金规模近两年也几乎翻番。获胜的秘诀就是股票仓位不高,但看重了就敢于集中持股,坚定重仓持有把握大的股票。

景顺长城优选(260101)

此基金成立于2002年,2012年、2013年连续两年都在前1/10。2015年在前1/4、2016年在前1/3。历经10任基金经理的管理,此基金业绩逐渐进入上升态势。2016年底基金规模11.82亿元,这个规模基金经理便于操作、业绩领先。

大成优选(160916)

这也是连续两年《投资者报》推荐的潜力基金品种,2012年成立后,近4年排名逐年上升,分别为339名、151名、136名、89 名,2015年被业内评为四星级基金,2016年升为五星基金。历经三任变更,现任经理戴军在其任期内,年化回报已经处于同类前1/4位置。

建信创新中国(000308)

这是银行系基金公司中少见的绩优股基,此基金成立于2013年,2015年现任经理邵卓开始管理,当年就把排名从前一年的182名提高到56名,位居前1/7。2016年,基金业绩风头不减,在基金总数增加38名的情况下,相对位置仍保持在前1/7。

大摩基础行业混合(233001)

此基金是大摩华鑫发行较早的产品,从2013年开始,此基金的股票配置开始进入中低仓位,而且股票配置还相对分散,前10大重仓股只占了仓位的 一半以下。2016年前三个季度中,股票仓位一直在80%以下,但并不影响其收益提高,相对排名在2015年是前1/3,2016年位居前1/7。

信诚盛世蓝筹(550003)

从2015年由现任两位经理管理开始,这只基金年度业绩排名开始往前冲。从2013年、2014年的269名、339名,跃升到2015年的 141名,2016年再度前进10名到131名。这是一只典型的以分散持股获胜的基金,前10大重仓股只占总仓位1/4,单只个股的变化对净值波动影响较 小。

交银优势行业(519697)

这是现任经理何帅管理的第一只基金,2015年7月开始管理此基金,正值股市大幅回调中。何帅是一位操盘既稳健又果断的选手,仓位一直不高,但却敢于集中持股,前10大重仓股占半壁江山。到现在为止,管理时间内基金年化回报25.69%,在528只产品中排名第13。

鹏华新兴产业(206009)

此基金2011年6月成立,5年多来,此基金累计回报1.13倍,年化回报14.69%,同期可比产品有326只,此基金排名第17。这样的业绩获得了机构认可,2016年6月,机构持有比例达43%。现任经理管理此基金也达5年之久,穿越牛熊市场,经验相对丰富。

博时卓越品牌(160512)

此基金成立于2011年,真正崭露头角却是在2015年,那时正值经理王晓冬管理期间,当年收益位居前1/4。2015年底,兰乔加入,与王晓 冬共同管理。2016年3月,现任经理周志超接替王晓冬,开始与兰乔合作,业绩继续跃升,2016年在同类基金中排名第6。新年开始,周志超单独挑起管理 大任。

南方策略优化(202019)

南方作为老牌基金公司,旗下拥有多只龙头产品,南方策略优化是其中之一。这只2010年成立的产品,2015年获得四星级基金。2016年成绩 突出,在同类483只产品中位列第20名。兼管多只指数产品的现任经理雷俊,自2015年6月底开始管理此基金,业绩相对不错。

兴全商业模式优选(163415)

兴全基金公司专注于做股基,近两年全行业股基都遭遇赎回导致缩水,这只基金规模却增加了9倍。原因是业绩呈现上升态势,2015年排名前1/3,2016年排名前1/7,伴随着业绩排名上升,机构持有比例也逐渐上升,2016年6月份时,机构持有占比51%。

银华信用四季红(000194)

2013年8月成立,现任经理邹维娜一直操刀管理,她是银华一手培养起来的基金经理。截至2017年1月15日,此基金年化收益为9.17%,在同类135只产品中高居第9。由于业绩出色,机构重仓持有,2016年中期,机构持有数量同比增加近两倍。

博时信用债纯债A(050027)

这是《投资者报》连续两年推荐的产品。近三年,机构持有量一直在70%左右。2016年末规模为24.34亿元,现任经理张李陵从2015年7月接手管理,任期内收益在303只产品中位列第17,是其管理的基金中业绩最好的产品。

富国强回报A(100072)

这也是《投资者报》连续两年推荐的品种, 2016年盈利4.57%,使其排名位居前1/20,这也是此基金自2013年成立以来最好的年度数据。从成立后,此基金的排名呈现逐年上升态势,分别为第55名、第52名、第16名。

易方达信用债A(000032)

易方达是一家老牌大型基金公司,整体规模2016年位居行业前三。此基金2013年4月成立,2016年在同类360只产品中,排名第75,最 新规模12.63亿元,虽然并不大,但公司现在却关闭了大额申购,为的是保护基金老持有人的利益,避免大额资金涌入,摊薄原持有人收益。易方达对此基金业 绩的重视程度由此可见一斑。

诺安聚利A(000736)

诺安基金早些年大力布局QDII产品和债基,2016年这两类产品都进入收获季。基金经理谢志华管理多只债基,诺安聚利是较大规模产品之一。2016年中期,此基金机构持有量占比高达90.41%,说明该基金的表现已经引起大机构的关注。