更新时间:2017-03-16 15:15:24来源:互联网

摘要 【收盘播报】美联储加息靴子落地,沪指放量四连阳,创出今年以来新高。

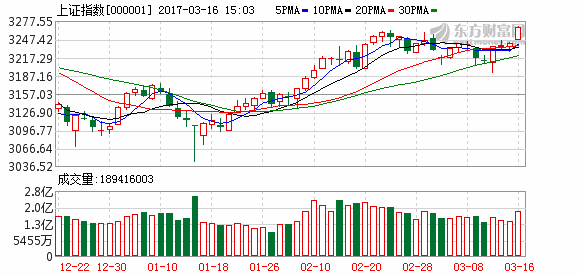

美联储加息靴子终于落地,沪指今日高开高走,最终收盘上涨0.84%,收报3268.94点,日K线收出四连阳,创出今年以来新高。两市成交量略有放大,合计成交超过5505亿元,行业板块呈现普涨态势。

消息面上,北京时间3月16日凌晨2:00,美国联邦储备委员会宣布将联邦基金利率目标区间上调25个基点到0.75%至1.00%水平,符合市场普遍预期,这也是2015年底以来第三次加息。

此外,中国央行今日进行的MLF和逆回购操作利率上调了10个基点,央行表示,此次公开市场逆回购及MLF中标利率上行是市场化招投标的结果;中标利率上行并不是加息,观察是否加息要看是否调整存贷款基准利率。

对于后市大盘走向,机构纷纷发表看法。

摩根士丹利:A股今年将站上4400 入摩概率超50%

A股入摩评估在即,摩根士丹利本周发表报告称,A股今年被纳入MSCI新兴市场指数的概率超过50%,且未来10年,整个中资股在MSCI新兴市场指数中的权重或会超过40%。

摩根士丹利在报告中重申维持A股今年4400点预期。

报告并预计,未来36个月内中国国债将获得纳入如彭博巴克莱Global Agg或花旗WGBI的主要债券指数的资格,权重为3%至5%。届时将有2500亿至3000亿美元(约1.73万亿至2.07万亿元人民币)流入中国境内债券市场。

MSCI将定于今年6月中旬再次宣布是否纳入A股。摩根士丹利报告称,中国监管部门在过去几个月对于停牌重组时间限制方面取得了很大的进步,这有利于增加A股纳入可能,虽然A股在新兴市场指数的比重初期仅1%,但估计10年后,连同海外上市的中资股,比重将提升至逾40%。

方正证券:我们站在新周期牛市起点,每次回调都值得买

方正证券首席经济学家任泽平表示,美联储加息靴子落地,美股商品上涨,我们重申经济复苏持续时间和力度超预期,A股结构性牛市=新周期+低估值真成长+改革。每一次回眸都令人心动,每一次回调都值得买入。

为什么我们的观点与众不同?自去年四季度以来,市场上重回衰退和通缩的观点此起彼伏,作为这轮行情最早最坚定的推荐者,我们在2016年4季度市提出“买股票抗通胀、买抗通胀的股票”、看多股市看空债市,2017年初提出曙光乍现、中游崛起、新常态新周期新牛市、债市仍需等待,2月下旬以来推荐低估值真成长。

为什么我们的逻辑与众不同?由于实际贷款利率较低、出口复苏、制造业投资改善、房地产投资回升、地方政府换届后基建投资冲动等,实际GDP增速L型、名义GDP增速U型,维持中期战略看多A股结构性牛市=新周期+低估值真成长判断。旗帜鲜明将周期进行到底,更为重要的是供给出清企业业绩持续改善“新5%比旧8%好”,剩者为王,强者恒强,寻找中国的漂亮50。从中长期角度,中国经济可能已经告别了过去长达6年的去产能、通缩和资产负债表调整,我们正站在新周期牛市的起点上,未来已来。

国元证券:春季红利仍将兑现,重心转向成长股

目前春季行情仍在继续演绎,一方面投资者要保持信心,另一方面也要认识到春季行情的重心已经转向成长股。而由于本轮行情主要围绕企业业绩改善逻辑,在年报和一季报业绩披露结束之前,本轮春季行情的红利就不会完全兑现。换句话说,在“五一”之前都属于春季行情范畴。

美联储3月份是否会加息可以分两个层面来看:第一个层面,无论是否加息,尘埃落定后市场将如何演变?我们认为,加息时点过后情绪面的不确定因素也就消失了;第二个层面,如果美联储加息,将会通过什么途径影响A股市场?市场主流观点认为,从资本流动角度来看,将加剧资金进出的波动,同时对我国货币政策的压力加大。

我们认为,投资者对于资金进出的波动无须过于担忧。自“8·11”汇改以来,人民币汇率的波动幅度和持续时间都比较充分,这种担心并不是一个新的因素。我们可以看到,今年以来人民币汇率小幅升值,最新数据显示,我国外汇储备重回3万亿美元;至于我国的货币政策,从政府工作报告的表述和最新的信贷数据来看,实际上也比较明确——总体呈稳健中性,但资金价格会保持温和上涨或者说基本稳定态势。

海通证券:牛市有多远?

海通证券的荀玉根的基本观点为,1990年来A股经历了五轮牛熊震荡,牛市时间占比37%、平均持续19个月,熊市为20%、10个月,震荡市为43%、24个月。这轮震荡市始于16年1月底,对比过去牛市的DDM分析,未来水牛难现,只可能有盈利牛,估值结构性高也要盈利消化,仍需要时间确认数据。上半年是进二退一的震荡市,春季行情继续,二维投资时代各领域精选细分方向,消费升级+主题周期+价值成长。

未来牛市的动力在哪里?荀玉根分析指出:

(1)利率(流动性):“水牛”难以再现。从14年初以来10年期国债收益率从4.6%的高点趋势性下行,直至16年8月降至最低的2.7%,无风险利率已经经历了一轮大幅下行。而且从16年8月份以来,市场资金成本开始缓慢抬升,其中7天回购利率已从2.5%左右升至3%,10年期国债收益率回升至3.3%。17年2月央行上调7天逆回购招标利率10bp,意味着在货币政策已经开始转向中性稳健,利率再次大幅下行驱动“水牛”的可能性已经很小。

(2)基本面:盈利牛、转型牛值得期待。16年三季度A股归属母公司净利润累计同比分别为1.9%,较中报的-4.6%明显回升,剔除金融后数据为12.7%和1.0%,同样明显回升。主板、中小板、创业板的三季度归母净利累计同比分别为-0.4%、21%、43%,相对二季度的的-6.9%、13%、48.5%,也在改善。2016年工业企业利润同样大幅改善,利润总额同比增速从15年的-2.3%回升至8.5%。只是展望未来,盈利的改善能否持续,市场分歧很大,多数分析师和投资者心存疑虑,我们认为2017年企业盈利改善有望持续,《2017年盈利分析系列1-3》中我们分析指出,A股净利润同比2017年有望达8%,高于2016年的2-3%,经历2010年到2012年中的下滑阶段,2012年中以来的震荡走平阶段,企业盈利有望逐步迎来中期向上的拐点。6.5%左右的GDP目标预示着宏观面平稳,虽然固定资产投资平稳,但消费和出口增速在改善,尤其是周期行业集中度上升、消费不断升级,上市公司盈利结构在优化,转型期GDP结束L的竖进入横,上市公司盈利可以更好,类似70-80年代的日本。当然,盈利的数据需要中报、三季报不断确认,尤其是下半年的盈利数据需要确认。

(3)风险偏好:等待改革再发力、转型见实效。展望未来,类似于96/1-01/6、14/7-15/6、的“水牛”难以再现, 05/6-07/10的“繁荣牛”和08/10-09/8的“政策牛”再出现的可能性也很小,17年下半年将迎来十九大召开,改革与转型是希望,未来的牛市更可能是改革不断发力、转型渐见实效后,业绩改善的“盈利牛”、“转型牛”,因此未来的牛市斜率将更平缓。

(4)估值:上证综指、上证50指数估值处于历史底部。目前上证指数、A股(剔除金融)、上证50、中小板指、创业板指的PE(TTM)分别为15倍、33倍、11倍、44倍、56倍,相对历次牛市起点各板块估值区间(8.5-18)、(14-18)、(7-15)、(20-23)、27倍而言,上证指数和上证50指数估值已经达到历史上牛市启动的水平,而A股(剔除金融)、中小板指、创业板指估值水平仍然较高。估值水平与盈利增长相关,震荡市的意义就是通过盈利增长消化估值,以时间换空间,为未来的牛市做准备,问题的核心仍然是盈利。

投资策略上,荀玉根表示,步步为营,跟踪政策和基本面变化。无需担忧美国加息对A股的冲击,资本流动管理趋严,人民币对美元贬值压力小,对资金面和情绪面影响有限,过去15年的统计数据显示,并没有两会结束市场下跌的规律。春季行情变化一般源于基本面改善被证伪或政策面变紧,当前宏微观基本面数据良好,政策面优化,不用担忧,而且1月中最低点来上证综指累计涨幅才5.5%,涨幅最大的中小板指12%,创业板指9.4%,万得全A才8.3%,累计获利并不大。未来值得关注的是政策面,一季度数据好转给去杠杆提供了更好的条件,特朗普百日新政推进中,关注可能出现的中美贸易摩擦。当前继续安心持仓,跟踪政策,步步为营。展望全年跟踪企业盈利改善能否持续。

具体配置上,建议均衡配置,消费升级+主题周期+价值成长。1月底2月初我们提出春季行情后,建议以消费类价值股为底仓,用一带一路、国企改革来进攻,春季行情轮涨到成长,并与行业分析师合作构建12只绩优成长股。行业演绎至此各行业表现已经均衡化,1月16日上证综指3044点以来涨幅居前的行业既有消费中的家电和食品饮料,又有周期中的建材和有色,还有科技中的电子和通信。当前位置建议均衡配置,A股已经进入二维投资时代,以前在做行业配置、风格选择时,常常从一维角度分为周期与消费、成长与价值,进攻看周期、成长,防御看消费、价值,现在市场环境已经微妙变化,投资进入二维阶段。一方面投资者结构变化,追求绝对收益的保险和银行资金占比上升,另一方面经济结构调整,周期和消费内部都出现结构性变化。周期股单纯从经济数据好转角度找高贝塔的旧逻辑已经水土不服,因为即便数据好转,固定资产投资增速只是小幅改善,需求端的逻辑有天花板,需要结合供给端或政策主题,所谓“主题周期”,如国企改革、一带一路、供给侧改革等。消费已不是简单的防御,收入水平上升和人口年龄结构变化推动消费不断升级,如白酒中茅台、吉利和长城等自主品牌汽车、家具中索菲亚、老板电器等品牌小家电、安踏体育等运动用品销售持续增长。成长和价值也不再对立,而是走向融合,单纯讲现金分红的价值股表现不如有业绩增长的价值股,如格力、茅台、恒瑞优于水电、高速公路,而成长股也注重业绩与估值的匹配,2014年-15年看风口、博弹性的时代已经过去,13年底14年初并购新规孵化了市值管理投资逻辑,现在政策环境已变、IPO规模扩大,价值和成长走向共和,即“价值成长”。

(:DF075)