更新时间:2017-01-10 11:19:15来源:赢家财富网

回顾2016年基金的投资业绩,量化策略在震荡市中表现突出。Wind数据显示,2016年量化基金(剔除1月1日以后成立的新基金)的平均收益高于偏股型混合基金,且其收益远高于各大主要指数的表现,九成以上的量化基金跑赢同期沪深300指数。市场人士预计,今年市场整体或仍有震荡行情,分散风险的量化策略或能再获佳绩。

不少公私募正在量化策略上继续加码,目前不少机构在量化团队上持续进行扩充。记者从机构方面了解到的信息是,未来量化将在多个领域创新,在回归量化对冲等原有策略的基础上,量化策略在固收领域以及类固收领域的运用等等,都将是机构探索的重点。

量化有看头

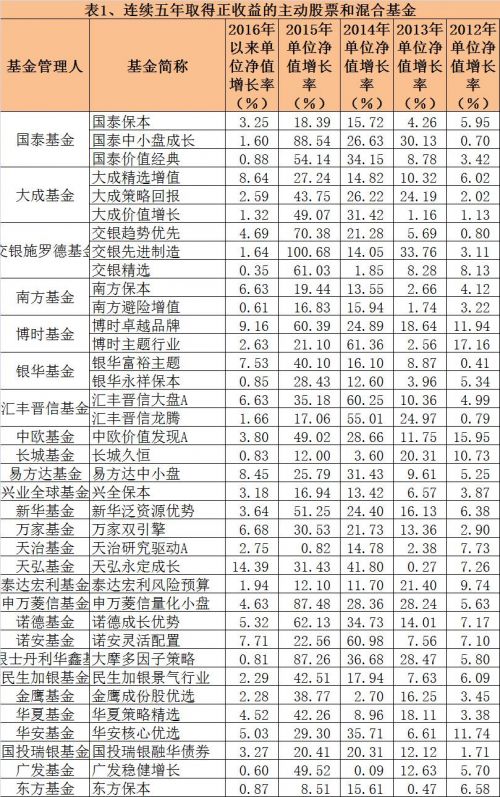

在2016年震荡市场环境下,稳健性的量化投资策略崭露头角。Wind数据显示,2016年量化基金(剔除1月1日以后成立的新基金)的平均收益高于偏股型混合基金。其中,2016年收益最高的为长信量化先锋,全年收益率达10.52%;其次是泰达宏利逆向策略,其全年收益率也达10.13%。

量化投资策略的核心在于建立核心模型、分散投资风险以及不主动择时。查阅资料发现,在海外,量化投资因其投资业绩的稳定性而受到投资者特别是养老资金、银行资金以及保险资金的认可。

目前,国内公私募也都在使用这一“利器”。“量化策略,其核心就是投资模型的相对固化,投资方向的相对分散。量化还多与对冲结合在一起。目前,国内私募机构在期货量化对冲策略等方面一直比较活跃。此前在股票投资上,量化对冲策略也兴极一时,现在股票策略上以被动型的量化投资为主。”有私募投研人士介绍。查阅资料发现,公募基金在量化策略上也锐意进取,近期就有长盛量化多策略等新基金发行。该基金拟任基金经理王超此前表示,采用数据模型选股的量化投资策略能有效克服人性弱点,多策略机制可以有效降低组合的整体波动率,大幅提高组合的风险调整后收益,增加组合获得正收益的概率,更利于在震荡市中严守投资纪律、追求超额收益。

眼下公私募对于2017年量化策略的预期都相对较高。“大致有几方面原因:第一是2017年市场现在仍难言持续向上走势,市场或仍将维持震荡走势;第二,量化策略的投资业绩正被市场认可,吸引更多投资者关注量化策略;第三,2016年年末固收领域的动荡,使得部分低风险偏好资金看到固收的风险,资金或将向量化策略等稳定收益投资‘逸散’。”一位量化基金产品基金经理表示。

创新“量化+”

记者发现,对于量化这一策略,公私募都认为,其创新之处还可以很多,“量化+”可以创新出很多新的投资策略。有机构认为,量化策略除了股票、期货以外,向固收和类固收领域的拓展也是可以的创新方向,包括利率、信用债以及相关的场外衍生品,比如CDS、MBS等都可以结合量化策略进行创新。“这样的创新,其核心是投资风险分散化,这对于当前‘黑天鹅’频繁出没的市场来讲,很有发展的空间。”上述基金经理表示。

量化策略的“走红”,正在改变市场上量化人才的供求情况。据了解,当前有不少公募机构正在网罗量化人才。除了已经在量化市场上举足轻重的长盛基金、光大保德信基金之外,还有不少基金公司也在持续加码量化团队,具有国外学习和投资经验的量化人才,成为不少机构青睐的对象。

当然,在量化基金的发展热潮中,也有为量化“降温”的声音。有研究指出,量化策略同质化到一定程度后,其收益的稳定性将大幅下降,量化策略的大面积趋同,甚至可能产生策略的“共振”效应。另外,国外的投资经验显示,量化策略只是“平滑”风险的一种手段,在市场大幅波动甚至出现危机之际,量化策略并不一定能起到规避风险的作用。