更新时间:2017-10-27 08:14:55来源:证券日报

在吃瓜群众的一片诧异中,贵州茅台(600519) 股价突破了600元。受三季报业绩大增利好助推,昨日贵州茅台股价突破600元,最高至613元,收盘报605.09元,总市值达7601.13亿元。截至10月25日,10月份以来贵州茅台大涨16.89%,年内涨幅高达83.82%。与此同时,汇丰和中金再度上调该股目标价至720元和845元,较最新收盘价高18.99%和39.65%。若按照845元的价格计算,贵州茅台的市值将达到1.06万亿元。

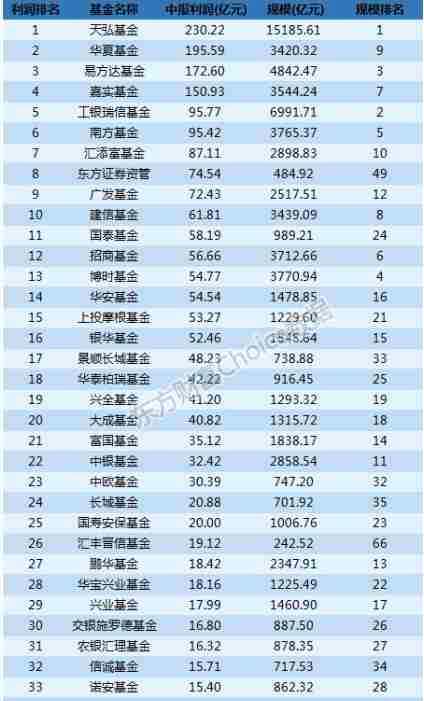

三季度内,贵州茅台股价从400多元升至500多元时,基金也在纷纷买入。《证券日报》基金新闻部记者统计发现,三季度内将贵州茅台作为前十大重仓股的基金数或将刷新今年新高。截至昨晚发稿,基金三季报尚未公布完毕,记者据东方财富(300059) Choice数据统计,已经有500只基金将贵州茅台纳入前十大重仓股,预计三季度末重仓持有该股的基金数将超过500只。而在一季度末和二季度末,分别有393只基金和452只基金将该股纳入前十大重仓股。三季度末,这500只基金合计持有贵州茅台4214.95万股,若四季度以来持有数量未变,这500只基金将浮盈36.86亿元。

记者据东方财富Choice数据统计,持有贵州茅台的基金中,超过五成的基金在三季度内新进或增持贵州茅台,三成左右的基金减仓,不足两成的基金持有该股数量未变。前十大流通股股东中,中央汇金资产管理有限责任公司和全国社保基金101组合持有贵州茅台未变,占流通股比例分别为0.86%和0.38%,中国证券金融股份有限公司减持该股514.88万股,持有数量占流通股比例降至1.56%,较二季度末降低0.41个百分点。

10月25日,贵州茅台发布三季报,净利润为199.84亿元,同比增长60.3%;单第三季度,净利润为87.3亿元,同比增长138.4%。中金分析师邢庭志认为,贵州茅台三季度业绩大幅超预期,茅台等品牌主导的高端酒市场料将迎来爆发性增长,特别是轻奢消费型的高端酒。同时茅台通过加大发货量控制零售价格过快提升,茅台的渠道料继续下沉,拓展到中国的三四五线城市和互联网,直接面对消费者。

今年以来至10月25日,白酒板块大涨72.22%,在白酒股大涨之后,市场猜测白酒板块是否已有泡沫。星石投资对《证券日报》基金新闻部记者表示,从估值业绩匹配度来看,当前白酒板块并未泡沫化。已经发布的个别白酒股靓丽业绩或是整个中高端白酒板块的一个缩影,在大众消费升级的浪潮之下中高端白酒行业基本面良好,需求潜力大、成长空间足。中长期来看,白酒价格抬升将还继续打开酒企的盈利空间,白酒板块将迎来量价双升。