更新时间:2017-12-29 09:08:04来源:经济参考报

上周A股整体震荡上扬,主要指数纷纷翻红,各类型基金也收获了正收益。全年业绩表现来看,QDII基金、股票基金、混合基金和指数基金今年以来平均收益率均在10%以上,债券基金较为逊色,微涨2%。在经历了下半年的蓝筹白马行情之后,11月以来市场经历了接连调整。不过多数基金经理认为年底兑现收益等干扰因素消失后,2018年春季行情可期。各类型基金全年收益飘红

上周A股市场企稳,较前周有所企稳。上证综指及深证成指上周涨幅分别为0.95%和0.87%;创业板连续下行,创业板综指未能成功翻红,跌幅为-1.01%,表现不及主板。从行业方面来看,前期强势的大消费板块相关行业仍延续优异表现,食品饮料和家用电器行业涨幅分别为4.02%和3.44%; 采掘行业较前期表现回稳,涨幅录得3.51%;而今年以来表现欠佳的国防军工板块仍未能一改颓势,下行2.21%,收益表现不及其他行业板块。

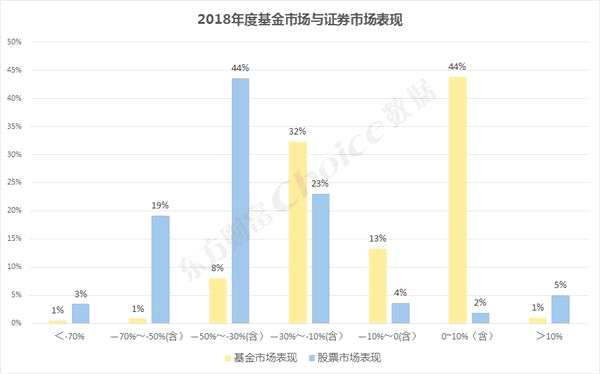

上海证券数据显示,采取主动操作策略的股票和混合型基金平均收益率分别为1.68%和1.31%,今年以来平均收益率分别为13.79%和14.05%;指数型股票基金净值平均下跌0.90%,今年以来净值平均上行12.61%。主动投资债券基金本期平均小幅上扬0.07%,今年以来净值平均涨幅为2.13%。QDII基金平均收益率录得正值,为0.74%,今年以来平均收益率为15.35%。

博时基金首席宏观策略分析师魏凤春表示,上周国际主要股市以收涨居多,西欧股市在西班牙政局扰动下冲高回落,美股受税改进展提振而持续上涨。A股呈现普遍反弹格局,大盘蓝筹涨幅居前。港股市场全面反弹。从结构上看,恒生中小型股指涨幅相对略大。债市基本持平,利率债小幅上涨,金融债与信用债小幅下跌。黄金因为税改这个利空的落地而大幅反弹,油价在多重利好催化下震荡上涨。因美国税改方案落地提振经济预期,有色金属继续反弹。

上周的基金发行市场热度稍逊,根据凯石金融产品研究中心统计,新成立基金共13只,其中9只混合型基金和2只债券型基金以及2只股票型基金。较前一周减少8只,货币基金依旧维持此前低迷状态,上周仍无该类基金发行;新基金募资规模为158.46亿份。

市场风格是否转化成为关注焦点

2017年市场风格分化,龙头大票表现强势,而创业板小票整体杀跌。在经历蓝筹股的大幅上涨后,这种行情的持续性到底能有多久成为市场关注的焦点,对于明年风格市场转换,机构观点呈现分歧态势。

摩根士丹利华鑫基金表示,自11月以来,市场经历连续调整,此前机构抱团积聚的风险已经在一定程度上得到释放。短期流动性对市场的扰动作用也有所减弱。年底机构考核期即将接近尾声,机构博弈及绝对收益投资者年底兑现收益等因素的干扰将逐渐消失。市场方面,无法判断阶段性调整结束,但是业绩为王的市场风格不会轻易改变。调整中引发的连锁反应中下跌较多的优质个股值得关注,是着眼明年布局的良好时机。

博时创业成长基金经理、博时创新驱动拟任基金经理韩茂华则认为,随着蓝筹白马的估值修复在年底达到一个阶段性高位,A股大市值公司和中小创公司的性价比其实又进入了另一个临界点,很多中小创股票的估值收缩过快,但其中很多公司的基本面改善并未因股价暴跌而停滞,2018年的中小创板块的吸引力或将大幅提升。

他分析认为,今年涨幅较好的蓝筹很多是从2016年3月开始上涨的,运行时间已接近两年,这与它们近两年来基本面较为确定、之前估值低等因素有关系,也与近两年来的市场环境和风险偏好相对较低有关。另一方面,所谓的中小股票自从2015年之后整体上一直处于“挤泡沫”和估值收缩的过程,其中不乏一些行业和公司这两年来的景气是不断上升的。所以,站在2017年年末,两种风格的股票在性价比上较之前已经大不相同,韩茂华坚信2018年中小股票的表现大概率会优于过去两年,它们中的一些核心品种有望持续长大,成为被追逐的新蓝筹。

机构着眼布局春季行情

年底的A股市场,尽管指数还在反复,但是市场总体上还是维持了稳定状态,近几周股票基金平均意义上收益已基本稳定。魏凤春表示,具体来看,A股基本面变化不大,较低风险偏好以及A股流动性紧张可能抑制市场表现。短期看,市场还将延续低位震荡局面,建议均衡配置,以金融、消费和成长三驾齐驱,周期因政策面以及情绪面的扰动,短期或难有持续表现。

海富通基金总经理助理王智慧则认为,近期大盘调整较为明显,资金面总体偏紧,市场风险偏好水平下降。10月中下旬以来,新能源汽车上游、太阳能(000591)、风能等行业调整相对明显。市场的调整同时也反映了对明年一季度经济回落的预期。市场整体向低估值板块倾斜,白酒、家电、房地产、金融等板块表现相对出色。

“近期出台的资管新规在短期或许会对银行理财资金产生约束影响,但同时可能利好权益类市场,尤其对主动管理水平较强的公募基金大概率产生正面影响。元旦后定向降准政策的实施可能一定程度对冲流动性偏紧,后续对房地产销售投资、制造业改革等相关政策将更加明朗,但考虑到通胀依旧预期向上,一季度我们将继续保持谨慎乐观。”王智慧说,展望明年一季度,宏观数据方面,房地产销售预计将明显回落,CPI大概率显着攀升。政策监管方面,去杠杆、防风险的任务明年将持续或强化,主要防范流动性风险,加强对市场流动性的监管。随着对明年通胀预期充分消化,风险偏好可能在未来回到企稳水平,我们将继续关注基本面良好、业绩增速与基本面相匹配的标的,具体可关注银行、保险、白酒、家电、乳业等板块。明年二季度经济景气程度预计回升,新能源、光伏等行业也值得关注。

凯石财富金融产品研究中心分析师兰轩表示,2018年投资的大方向是立足从企业盈利增长和估值合理出发寻找行业和公司。从几大影响因素看,政策面依然是对市场最重要的影响因素但同时也是不确定最高的,应对好过预测。海外和汇率对市场有一定扰动作用,但应该不是影响市场的最主要因素。流动性和经济基本面主导市场,体现在对股票估值和业绩的影响上,投资者可以观察流动性、利率、经济增速、企业盈利等更细化的指标决定应对策略。权益类基金配置上,从进攻和防守两大应对策略看:核心仓位立足攻守兼备建议配置均衡风格的基金;进攻策略方面,关注个股业绩有较好增长且与估值匹配、行业较为分散的稳健成长型基金,同时先进制造、消费升级是不错的进攻主题配置;防守策略方面,注重个股估值和安全边际的价值风格基金是首要选择,同时银行地产、港股是值得关注的卫星配置。