更新时间:2017-03-24 15:44:22来源:A股6月纳入MSCI可能性大增

摘要 【收盘播报】沪指小幅收涨,再度刷新年内新高,中小板指周线惊现七连阳。

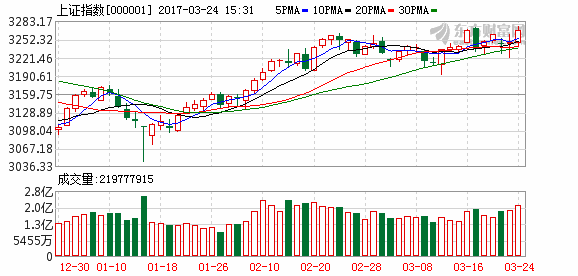

沪指今日早盘维持震荡态势,午后发力上攻,盘中最高涨至3275.21点,再度刷新年内新高,最终小幅收涨0.64%结束一天交易,收报3269.45点。两市合计成交5625亿元,行业板块多数收涨,工程建设、交运设备、港口水运板块强势领涨。

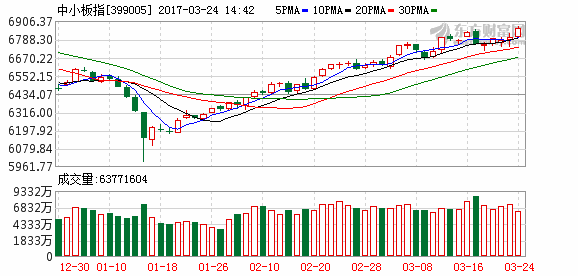

值得注意的是,中小板指本周累计上涨1.5%,周线惊现七连阳。

对于后市大盘走向,机构纷纷发表看法。

安信证券:

对A股市场未来一至三个季度的展望是震荡向上的。

2017年需求的名义增长超市场预期,供给收缩与行业集中度提升继续,银行间利率小幅度上升,风险偏好在低位修复。核心风险在于金融去杠杆。

行业配置从“景气——估值——持仓”出发,超配金融股和可选消费。对于周期与TMT,则选择景气可持续的子行业选配。需要重视的产业趋势是进口替代,在国内占有率较高的行业趋势是集中度提升,这个趋势也是目前A股的趋势。

建议主题选择重视“产业趋势与政策扶持的推进度”,重点是关注一带一路、国企改革等。

瑞银证券:

年中开始的周期反弹已进入后半段,建议投资者在周期和防御板块均衡配置,周期板块中看好可选消费、工业和银行股。

今年中国居民名义收入增长或加快,结合中长期消费结构变化,为部分可选消费行业的表现提供正面的宏观环境。高端白酒、国内旅游和手游行业可能受益于行业增速上升、集中度提高带来的收入和利润率上升;2016年以来房地产销售快速增长,地产后周期的家居和龙头家电企业有望在今年维持盈利快速增长。

制造业投资回暖的持续性较好,部分领域的基础设施投资力度较大,看好受益于这些趋势的自动化机械、重卡、电气设备、轨交建设、以及光通讯。也看好经济后周期的银行表现。投资者对银行资产质量风险的担忧料将随著经济继续平稳增长而减轻,或带来银行股的估值回升。

西南证券:

当前市场次新股依然比较活跃,而一带一路与国企改革继续有所表现。当前仍然是结构性机会的表现,重点关注各个行业龙头以及资产注入预期与混改预期的国企改革标的。投资策略,保持定力,把握龙头。

方正证券:

最近,市场反复受到了外界因素的搅动,但A股市场没有实质性下跌,理论上“当跌不跌、理应看涨”,后续市场存在向上突破的可能性。但是也不能过于乐观,首先资金面对市场桎梏依旧存在;其次最近几个交易日市场都是得益于尾盘的回拉才最终有惊无险,而且上拉的幅度都不大,这不是强势特征;再次近日市场反复出现下跌有量,反弹无量,量价关系并不合理。基于以上种种,弱势震荡还将是后市运行的主旋律。

平安证券:

从股票市场看,经历了半年的周期股估值修复,目前许多周期板块已然不再便宜。格局分化背景下一方面要加强资产的分散化配置,找“人少的地方”布局。

(:DF075)