更新时间:2018-01-08 06:42:24来源:互联网

去年,152家主板公司定增实际募资总金额为5590.83亿元,平均募集资金36.78亿元,远超创业板公司7.28亿元和中小板公司16.12亿元的平均募资额。

在再融资监管和市场行情的演绎下,定增市场正在发生风格的转变:大盘股受到资金的追捧,小盘股认购热情有所降温。

业内人士认为,未来定增市场将从过去以高折价率套利机制逐步回归到基本面投资,定增的折扣策略虽然日趋下降,但仍有市场价值。

大小票冷热不均

定增市场风格转向

Wind数据显示,在2017年的股权融资结构中,540家上市公司增发募集资金达到1.27万亿元,占据股权融资总规模的73.77%,定增依然是上市公司股权融资的主要方式。

然而,随着再融资新规、减持新规的深入实施和市场风格的切换,以往小盘股受资金追捧的格局也在发生转变,2017年大盘股更受定增资金的追捧,小盘股则有所降温。

沪上一位公募定增基金经理表示,从2017年公募参与定增的情况看,小盘股定增标的并不容易发,机构资金更喜欢大盘股定增。

与此相对应,2017年小市值股票在投资上相对受到市场冷遇。

Wind数据显示,从2017年上市公司实际募资数据来看,主板公司参与定增的有152家,占据定增公司总量的31.7%,同比增长4个百分点;主板公司实际募资总金额为5590.83亿元,募资规模占比为56.7%,同比大增17个百分点。其中,主板公司平均募集资金36.78亿元,远远超过创业板公司7.28亿元和中小板公司16.12亿元的平均募资额。

上述基金经理称,“与前几年中小创公司定增热卖的局面相比,2017年市场参与小盘股的定增热情冷却许多了。目前定增投资最大的风险是政策风险,虽然2017年仍有巨量资金参与定增,但主要的投资方向已经转为大盘股。大盘股已经逐渐占据上风,在定增市场更具优势,也更容易受到机构的询价和参与,并更容易给出较高的价格去参与。”

北京一位中型公募定增基金经理也表示,中小创指数过去两年收益率不尽如人意,大盘股则涨幅喜人,在市场“二八行情”下,资金参与大盘股定增的动力更强。当前市场在参与定增时会更加注重定增标的的质地和基本面,“业绩为王”成为考察定增项目最重要的指标。

折价套利

让位于基本面投资

多位业内人士认为,在再融资新规、减持新规的影响下,过去几年以高折价率套利机制实现定增收益的模式越来越难延续,未来定增市场将逐步回归到基本面投资。

上述北京中型公募定增基金经理分析,在现行减持新规下,参与定增要想完全退出的时间平均延长到2年,未来产品收益的不确定性加大,加之公司定增的折价率收敛,定增市场的套利机制无法持续,定增产品很多也很难赚钱,在投资上只能选择长期可靠稳健增长的资产,定增标的选择日趋严格。

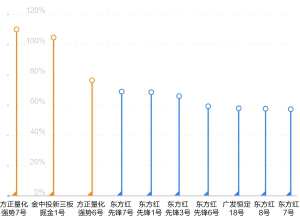

该基金经理称:“在监管新规下,定增项目的赚钱效应越来越不明显,定增之前赚钱的优势基本消失。我们公司梳理了一年期定增项目的市场表现,到2017年底,一年期定增项目平均收益率仅为3.1%,2016年发行的一年期定增项目平均收益率为0.2%;折价率也在逐步下行,2013年至2017年,各年度定增折价率分别为85折、86折、85折、9折、92折,投资者拿到的定增折价率也是日趋收窄。”

在这位基金经理看来,未来定增投资的难度将越来越大,一是现金流充裕的优质公司不需要定增融资,定增无法配置到最优资产,只能选择相对较优的资产去配置;二是定增折价率不断下行,折扣的安全垫几乎无法覆盖市场风险;三是退出周期延长,市场不确定风险增加;四是大宗交易折价卖出也会侵蚀部分投资收益;五是新规下定增规模缩水,市场选择空间也会收缩。

该基金经理称:“未来定增市场平均3%的收益率也不一定能维持,不论是公募还是专户投资者,如果看不到明显的赚钱效应,可能会退出定增投资。而未来定增要想获取超额收益,关注点应从过去强调折价率回归到公司的质地和基本面,并在很大程度上仍取决于市场行情的变化。”

虽然定增投资难度越来越大,但也有业内人士认为,定增的折扣策略仍具备市场价值。上述沪上公募定增基金经理表示,再融资市场是一级半市场,而定增业务的折扣在产品“低收益时代”仍有竞争优势,在定增投资上如果拿票成本比别人低10%,在市场上将具备很大竞争力。

“市场无法对折扣进行定价,折扣策略就是安全垫策略,以折扣拿票在事实上降低了持股成本,对投资业绩也具备潜在的贡献,在投资上也将有较大的回旋余地。”该基金经理称。