更新时间:2018-01-16 08:32:02来源:互联网

1月5日,证监会官网发布《关于核准设立弘毅远方基金管理有限公司的批复》,这是2018年公布获批的首家公募基金,也是2014年九泰基金成立以来,第六家获得公募基金牌照的PE系公募基金公司。

事实上,近年来,PE、保险、券商等机构纷纷涌入公募基金市场,意图分一杯羹。但从PE系公募几家先入局者的发展现状来看,目前仍属于公募基金领域中的“非主流”角色,远未站稳脚跟。

公募牌照“不好拿”

证监会批复公告显示,弘毅远方注册地在上海,由弘毅投资(北京)有限公司(以下称“弘毅投资”)100%控股。弘毅投资成立于2003年,是联想控股成员企业中,专事股权投资及管理业务的公司。

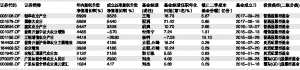

弘毅远方之前,市场上已有一批PE系公募,分别是2014年成立的红土创新、九泰,2015年成立的新沃、中科沃土,以及2017年9月成立的恒越。

弘毅远方获批后,PE系公募的团队得以壮大,目前已扩容至6家。从本质看,股权投资基金和证券投资基金是相通的,皆通过对资本市场的投资管理为客户创造价值,PE机构本身的资源和能力也是先天优势。正如弘毅投资董事长、总裁赵令欢在公开接受采访中所言:“我们最重要的是想通过公募基金、专户业务等产品,把弘毅在一级市场做价值创造型投资的认知和经验传导到二级市场,也把国际改制和跨境等方面的经验用在二级市场投资中。”

不过,从之前5家PE系公募的发展来看,其未来形势不容乐观,虽然背靠国内知名股权投资机构,PE系公募基金的股东方优势却未真正得以体现。

整体而言,PE系公募在整个公募市场中处于弱势地位,业务规模较小,在行业排名中处于垫底地位。记者了解到,成立时间最久的九泰基金,2017年末非货基规模为112.8亿元,在122家基金公司中排名第70位。至于红土创新基金、新沃基金、中科沃土,去年底规模分别为3.35亿元、0.45亿元、3.78亿元,在公募基金规模排行榜中名次靠后,去年三季度刚成立的恒越基金暂未有新基金问世。

与此同时,部分基金在规模和业绩上都陷入困境。由于货基管理规模占比较大,按照新的排名规则,新沃基金成为规模排名下移最快的基金公司。数据显示,新沃基金2017年末非货币基金规模仅0.45亿元,较2016年底的8.66亿元大幅瘦身,规模排名下滑23名。

除了规模垫底之外,该公司业绩也表现惨淡。同花顺(300033) (300033)FinD数据显示,目前新沃基金旗下仅有1只偏股混合型基金、1只货币基金以及2只中长期纯债基金,除了货基外,剩余的3只产品业绩均跑输业内平均收益。其中,新沃通盈灵活配置混合去年收益率亏损2.11%,跑输业内平均超10个百分点。

此外,红土创新成立三年以来,规模一直在4亿元以下徘徊,直至2017年三季度才凭借货基突破“10亿元”门槛。截至2017年末,红土创新含货基的规模为40.78亿元,其中货基37.42亿元,占91.76%;非货基规模合计仅3.35亿元,在121家可统计该项规模的公募公司中,位列倒数第十位。

严监管下难突围

不可否认,PE系公募本身具备一级市场投资优势,为何目前仍属于公募基金领域中的“非主流”角色?

记者了解到,在业务发展模式上,PE系公募往往侧重于专户产品。“PE系公募此前专门做定增产品和新三板专户产品,成立之初,确实依靠这种特色战略打开市场,但随着监管对定增市场的规范和收紧,业务已进行调整,未来更侧重发展量化或固收类产品。”某公募基金第三方研究人士表示。

在PE系公募中,九泰基金就热衷于发行新三板专户和定增专户。今年初以来,其已发行两只新三板专户产品。在定增专户方面,九泰基金产品线既有机构定制的专户产品,也有直接面向高净值客户的产品。同样,红土创新基金也将新三板市场作为布局重点,成立专门的新三板投资部,仅去年上半年就募集10只新三板产品,总规模达15亿元,共投资25个项目。

“PE系公募股东方虽具有一定的资源优势,但跟机构对接时,肯定比不上银行系或大型公募基金的渠道优势。而且,现在监管环境日趋严格,公司之前的定增业务规模大大缩小,专户管理的竞争优势也不明显,加上投资历史时间短,机构客户选择时会更慎重。”某PE系公募机构业务部门负责人士告诉记者。

相比专户对专户业务的重视,PE系开展公募基金业务的能力较弱,谈不上为公募市场带来“鲇鱼效应”。虽然九泰基金在成立之初曾表示,作为公募基金公司一定会开展公募业务,且会是未来发展重点,但目前来看,其公募管理规模不超百亿元,虽在PE系公募中遥遥领先,但在整个公募市场排名中仍处于垫底位置。

这种单一的业务结构,受政策影响也较大。2017年对PE系公募影响最直接的是新三板市场的疲弱以及定增市场的严格监管。记者了解到,新三板方面,包括红土创新、九泰、中科招商都曾提及要作为重点业务方向,但目前业务的拓展显然因为新三板流动性问题受到较大影响。此外,2017年“再融资新规”和“减持新规”接连发布,定增市场随之进入寒冬,曾经的爆款产品定增基金几乎变得乏人问津。

摆在PE系公募前的唯一出路,就是大力发展主动管理类投资产品。“今年公司积极准备FOF产品,此前也从大型公募基金公司挖了团队,负责权益和固收类投资。”上述PE系公募人士表示。事实上,正因PE系公募基金投研班底实力处于劣势,因此开展业务前期,面向高净值客户的专户业务成为PE系公募基金展业的主流路径。而且,在严酷的市场环境下,留住人才也很难。上述PE系公募人士表示,年初就会跳槽去某大型公募。

可见,人才储备是摆在PE系公募面前的一道难题。刚刚成立的弘毅远方已意识到这个问题,赵令欢表示,公司筹备期间,既从弘毅集团内部选拔、输送所需优秀人才,同时面向海内外公开招聘,吸引了多名具有公募行业经验的人才加盟。在公司创立伊始,管理层就把人才储备与培养视作至关重要的任务。

谈到日益严格的监管,赵令欢表示,公募基金行业因为直接面向公众融资,受监管规定的各项具体化要求可能更细致、全面,业务模式与流程也有所不同,但这些只是操作层面的问题,背后深层次的逻辑和标准并没发生变化。

“在日趋严格的监管环境下,公募基金本身的规范性使其在整个资管领域的优势进一步凸显,但市场分化会不断加强,"私募系"入场也会加剧公募行业竞争。不过,对于PE系公募而言,未来能否实现突围还有待观察。”上述公募基金第三方研究人士表示。

(:岳权利 HN152)