更新时间:2018-07-03 14:48:50来源:已正常

招商证券(600999,股吧)(600999)策略会今登场!为了不背锅,当事人喊“长牛”

坊间相传,四年一度的世界杯期间,A股表现都不会十分强劲。

从对A股市场的影响来看,这一届的世界杯魔咒也比以往更加“灵验”。

这还不到1/8决赛,上证综指自6月14日揭幕战以来已累计下跌近9%,深证成指累计下跌9.66%。而在上一届世界杯期间,上证综指累计跌幅0.39%,深证成指累计跌幅1.82%。

在市场正在应验“世界杯”魔咒的当下,招商证券中期策略会将于7月3日至7月4日在深圳举行。

这个可以说是最受市场关注的策略会,在历次召开期间,A股曾不止一次大幅下挫,也因此,它总被投资者有意无意地与大盘波动现象挂钩,为行情不好“背锅”,百度百科中还能找到“招商证券策略会魔咒”一词的注解。

所以,两个魔咒共振,会“负负得正”吗?

戏谑归戏谑,让我们回到招商策略会的核心内容本身。

展望一:

大势研判——下半年或成为真正长牛起点

招商证券策略团队认为,由于供给侧改革的深化推进,包括金融、周期在内的偏周期类板块的行业盈利具有韧性,当前A 股的估值水平已经很大程度上提前反映了经济的下滑预期,因此,由于经济下行造成A股继续大幅下滑的概率较小。

A 股的估值水平整体处在历史较低的区间,体现了对于诸多风险因素的悲观预期,下半年在不考虑外部冲击的情况下,当投资者看到企业盈利韧性和流动性改善后,风险偏好有望回升。

该团队预判,从下半年开始,A 股有望呈现震荡向上的局面。不过中间或会由于外部冲击造成调整。

展望二:

企业盈利——韧性犹存

该团队认为,驱动今年业绩回升的投资和供给侧改革因素弱化,由于基数较高, 企业盈利增速回落的概率较大,特别是资源品和中游制造的盈利增速将会在去年的高基数下有较大幅度的回落,而消费服务、医疗保健和信息技术等带来的利润增量将会扩大。

具体而言,预计金融板块盈利增速回升至6.2%附近,非金融板块整体增速回落至17.2%。 全部A 股上市公司盈利增速回落至11.8%。

从业绩角度来看,2018 年驱动A 股盈利改善超预期的因素有:1. 大众消费复苏带来买入需求高景气;2.自主创新(集成电路国产替代等)和数据流量需求高涨将保障TMT行业业绩的持续性。

展望三:

股市资金面——有望明显改善

从资金面角度,该团队认为,伴随着解禁压力降低,流动性边际宽松,预计下半年资金面将会明显改观,重新回归净流入,测算A 股下半年增量资金有望接近1000 亿,利于支撑A 股整体估值水平。

在境外资金方面,该团队指出,根据A股纳入MSCI 的进程安排,9月开始纳入比例将从2.5%上调至5%。按照5%的纳入比例测算,A 股纳入MSCI后可带来短期增量资金近150亿美元。其中,15%-20%约为被动跟踪资金,纳入比例提高后,被动资金将继续流入约70-90亿元。

在境外资金方面,该团队指出,根据A股纳入MSCI 的进程安排,9月开始纳入比例将从2.5%上调至5%。按照5%的纳入比例测算,A 股纳入MSCI后可带来短期增量资金近150亿美元。其中,15%-20%约为被动跟踪资金,纳入比例提高后,被动资金将继续流入约70-90亿元。

上半年外资提前布局,大规模流入,A股纳入MSCI 落地后,外资流入逐渐趋于平稳,预计下半年外资流入规模会略有下降,保守估计下半年外资流入为1200亿元。

展望四:

市场投资主线——科技+消费

在最具投资参考意义的这一部分,招商证券策略团队认为,科技成长和消费成长等成长类板块有望更加吸引资金。下半年的投资主线为“科技”+“消费”,具体的,推荐智能革命(数据红利)相关板块、军工、医药、大众消费相关板块。

而提出这一主线的逻辑在于:智能革命中政府对于新兴产业的诸多支持;政府在着手提升中低收入群体的收入水平,提高城镇居民的消费潜力,因此,大众消费品有望受益。

展望五:

创业板——内生增长力量仍在

该团队认为,2017 年四季度上市公司释放了很多商誉减值的压力之后,2018 年一季度盈利情况大幅好转,盈利增速接近2016 年的水平,整体增速处于高位回落之中。

同时预计2018年下半年创业板商誉减值风险将比2017年有一定程度的弱化,原因有三:

1.2017年已计提了大量商誉减值准备,缓解了2018年商誉减值的压力。

2.上市公司并购重组的数量和交易金额进入2017年后处于放缓的节奏,业绩承诺不及预期的风险相对降低。

3. 商誉减值数额较大的行业集中在传媒、计算机和电子等,但是占净资产比例相对较低,且盈利增速尚可。

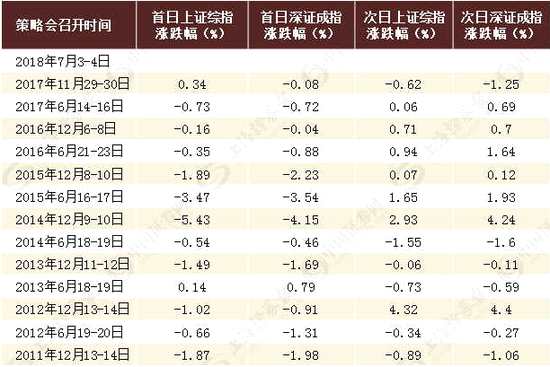

历次招商证券策略会A股走势

张忆(:邱利 HN154)

张忆(:邱利 HN154)