更新时间:2019-11-24 10:34:29来源:证券市场红周刊

公募年度排名战收官在即,权益类基金迎来业绩大年:目前年内收益率超过90%的基金有6只,超过80%的基金达27只,年度冠军角逐仍存较大变数;基金经理可能选择短期博弈力争排名,也可能采取稳妥做法保住年内的胜利成果。临近年关,排名战对投资者择基会有什么影响呢?

黑马冲排名或博弈低配概念

今年以来,集中抱团在消费、科技、医药、养殖等行业优质龙头个股的基金表现较好,下半年以来市场走势较为极端,科技、医药板块相比大盘跑出明显超额收益,所以公募的配置风格非常重要。

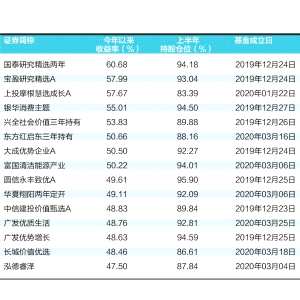

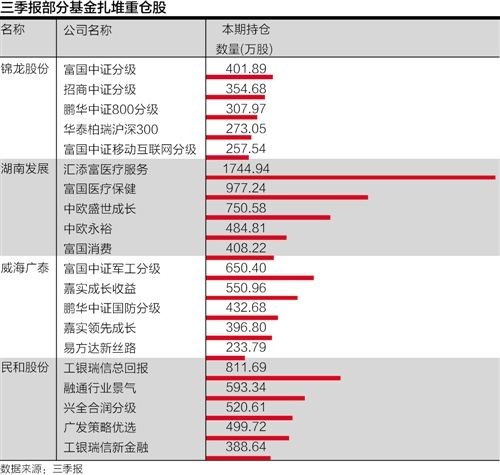

例如,排名三甲的银华内需精选对农业和科技板块的偏好维持了一整年:基金从年初就开始布局中兴通讯、兆易创新等科技类公司,随后从通信、电气逐渐扩散至新能源、医药等行业;对于农业板块的布局源于去年三季度,虽然二三季度市场对前期涨幅较大的个股出现分歧,但基金仍持有益生股份、【圣农发展(002299)、股吧】、民和股份等标的,它们也在四季度初为基金净值贡献良多。

然而,消费、科技等热门板块在累积较大的超额收益后,即便基本面持续优秀,但若没有进一步的超预期因素加持,短期上涨空间或许也相对有限;但是公募基金长期有注重考核排名、追求相对收益的特点,对于市场的变化更为敏感,因此,基金长期低配的冷门行业反而可能因为短期资金涌入成为年底排名战的变量。

从今年的情况看,例如传媒板块就可能成为部分成长风格基金上冲的助推器,公募基金长期低配传媒行业,三季度仓位仅为2.61%,处于历史低位;但在近期游戏板块所带动的上涨中,重仓三七互娱、完美世界、【吉比特(603444)、股吧】等个股的基金表现强势,包括富国创新科技、交银新生活力等基金年内涨幅超过50%,它们能否借传媒板块东风一举逆袭值得期待。

如是看来,投资者可以结合自身风险偏好,进行核心基金和风格基金的配置:一方面,在短期市场等待基本面明朗之际,建议维持底仓型品种的主要配置,当前绩优消费龙头的配置价值、金融龙头的低估值优势值得关注;另一方面,可在结构上积极布局弹性较大的科技成长风格基金;此外,年底相对冷门的板块往往成为基金博收益的对象,如果投资者有一定逆向投资逻辑,也不妨适当关注这类基金。

短期排名重要性逐年下降

目前市场上绝对收益导向的机构投资者占比越来越多,也越来越重视长期业绩,不少基金公司的考核指标中就包括3年或5年的同类产品排名,其也更能体现基金经理在波动市场中的能力。

从今年的情况来看,精准择时并不容易,频繁进行风格调整反而会引发净值调整。以浦银安盛价值成长为例,一季度,基金挖掘和捕捉业绩增速高于市场的标的的投资机会,捕捉到了养殖板块中的天邦股份和正邦科技以及TMT板块中的【上海钢联(300226)、股吧】、海兰信等个股;但进入二季度后,基金逐步减持了部分前期涨幅较大的成长股,增加了蓝筹的配置比例,继而可能顾此失彼,错过了三季度科技股的再次爆发,迄今基金净值也并未突破一季度时的高点。

同样的例子还有前海开源旗下的事件驱动等一众基金,它们一季度准确踩中市场热点,通过配置券商股获得高额回报,然而在二季度重仓地产以及三季度再度转向券商的操作则存在失误;一季度表现突出的前海开源多元策略,当季前四大重仓均为黄金及资源股,六至十大重仓股均为券商股,今年以来的操作更像是黄金、券商的二八轮动策略,但是也并未踏准节奏,基金净值表现趋于平淡。

由此可见,与其冲击年度排名,不如在能力范围内深入研究个股,挖掘低估值的优质个股,进行加仓或调仓。某年甚至某季的业绩排名存在一定偶然性,不能完全反映基金经理的业务水平。如果过分追求短期收益,反而有可能犯错,给对手以可乘之机。而对于投资者来说,需要搞清楚的则是今年以来的上涨究竟源于实力还是偶然的运气,获取收益的逻辑方法在未来是否可以持续。

(文章来源:证券市场红周刊)

(文章来源:证券市场红周刊)