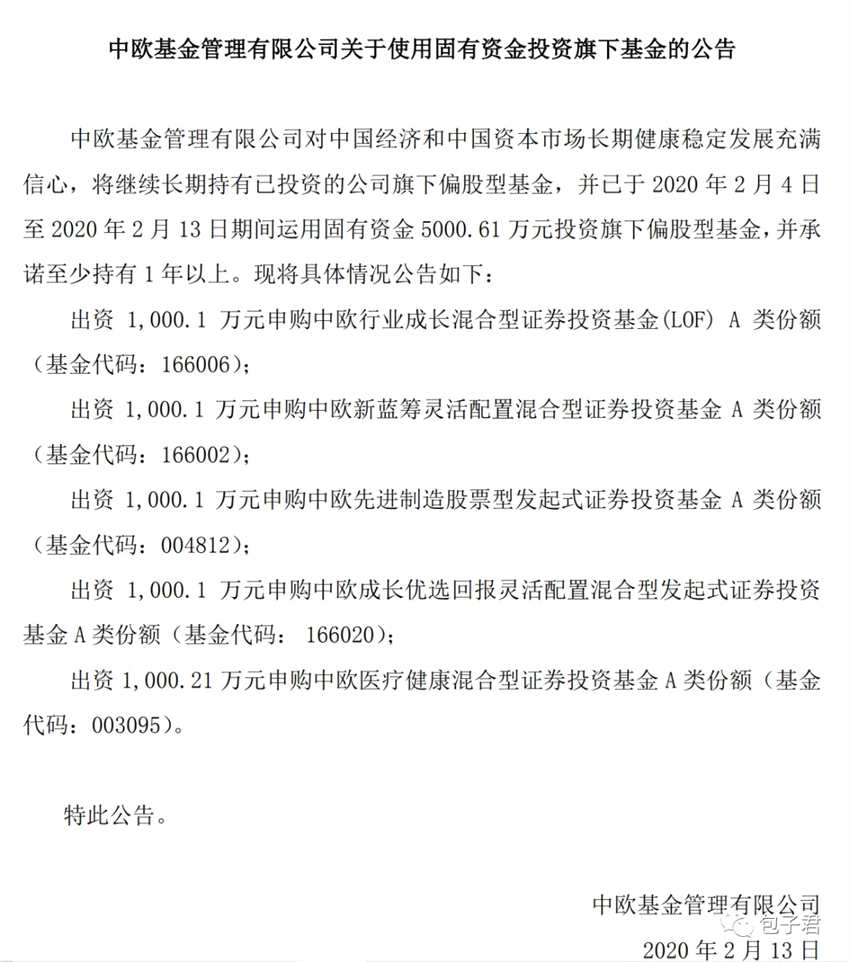

更新时间:2019-09-16 18:27:51来源:互联网

今年以来,在债券市场和权益市场波动加大的背景下,投资者追求稳定回报成为理财市场的主旋律。金鹰基金绝对收益投资部总监林龙军指出,绝对收益投资淡化相对排名,将投资者需求或目标收益作为投资策略制定的出发点,在面对股市波动的压力下,投资者往往很难对抗人性,绝对收益类产品是较为理想的选择。

他认为,信用债拥有天然的绝对收益,这是获取绝对收益的基本功;可转债多数时候具有攻守兼备的特性,将不同类型的转债纳入不同风险偏好的投资组合,长期看能有效地拓宽有效前沿,提升组合的夏普比率;此外在权益投资领域,已经有一批股票在一定程度上具有较强的绝对收益属性。

构建绝对收益“铁三角”

据了解,金鹰基金绝对收益投资部自2018年成立以来定位于股债结合的多策略投资,不刻意追求相对排名,将客户的目标回报作为策略制定的出发点,以及基金经理考核的重要部分。团队核心成员林龙军、林暐、孙倩倩均有10年左右的投研经验,擅长宏观经济的基本面研究,以及大类资产的研判,彼此在信用挖掘、可转债投资、股票增强上形成了良好的优势互补。

今年以来,金鹰基金绝对收益投资团队所管理的多只“固收+”产品,包括二级债基、偏债混合基金的绝对回报率超过了10%。wind数据显示,截至9月5日,二级债基金鹰持久增利E、金鹰元丰今年以来净值增长率分别为16.21%和9.50%,偏债混合基金金鹰元安C、金鹰民丰回报今年以来净值增长率分别为12.92%和10.93%,实现较高绝对收益的同时,相对排名均排名同类前1/4,部分基金甚至排名前1/10。在林龙军看来,如果每个阶段都有不错的绝对回报,拉长了看相对回报应该也是不错的。正如林龙军所管理的金鹰元安和金鹰民丰回报两只产品,2018、2019年均实现了不错的正收益,其管理以来两只产品的相对业绩均在同类基金中排名前1/10。

牺牲一定的波动以换取绝对收益

对于下半场市场走势,林暐认为,伴随着非银从扩张到受金融去杠杆影响而走向收缩,信用定价中机构行为带来的流动性溢价提升,定价难度及对负债端要求均较之前的周期有所提高。当前周期,稳健型绝对收益品种的大类资产配置中,利率债和可转债的标的属性会显得更加清晰,尤其是利率债相较于过去会得到更多的青睐。这个时候需要牺牲一定的波动,换取绝对收益。

在历史上,政策和房地产扰动对宏观周期影响较大,而且各个行业周期性受激进的货币政策影响,往往体现更多的一致性,投资者只要简单的盯着某几个指标就可以很好的把握利率周期,而伴随着地产行业从荒莽走向成熟,货币政策从大开大合走向微调,周期中各个行业表现会出现分化,同步性也会渐渐淡化。回顾2019年以来,经济并未出现市场去年年底呼声最高的“前低后高”形态,实际上走了一波“前高后低”但较为平稳的底部特征,体现了行业与行业之间周期对冲,政策性刺激边际效用递减的结果,国内数据并没有太多对利率债太美丽的利多,更多超预期的因素发生在海外,例如美联储从一致预期加息2-3次到最终的降息。

今年四季度或者明年年初,制造业会重新进入库存回补周期,随着货币持续宽松时间拉长和社融数据的回升,行业景气度回升,企业利润增速修复;而一直以来表现较为强势的地产行业,伴随着住宅销售和新开工在总量上的渐次下行,周期性行业的盈利和现金流会面临压力,对经济会形成一定的拖累,整体还是延续多行业复苏与回落相互对冲的结果,难言经济会出现较大的波动,而对利率产生较大行情空间;而反观权益品种,在低利率环境下伴随库存周期回升,企业利润增速修复,1季度那样的权益行情在各个板块复制频率或许会加快,交易性机会大幅增加;同时,可转债品种为偏固收投资者提供了较好的定价方式,克服其在个券定价能力上的不足,在权益气氛较为良好的环境下,可转债这“友好”的特征往往会演绎成强于转股标的表现。虽然市场一直在谈市场扩容带来的估值压力,但往往忽略了市场规模和有效规模的区别,这个观点类似于“核心资产”,但可能更加局限,一方面有效规模不仅仅体现为标的市场青睐度、流动性和可研究性,一方面有效规模还受其标的价格区间限制,130以上或者90元以下短期内基本丧失可转债自身特性。经过筛选,真的符合投资者要求有效规模其实并不算大,甚至显得不足。所以我们认为可转债市场为投资者提供了较好的时点和空间,是必须重视的资产标的。

考验信用挖掘能力的时代真正来临

孙倩倩则强调了下半场信用挖掘与风险防范的平衡的重要性。她认为,流动性环境由泡沫转向分层将裸泳者带出水面,信用债主体自2018年来陆续实现了优剩劣汰。尽管信用事件的常态化开始孕育出高收益债市场,但公募基金天然不具备二类错误的土壤,提高对信用风险的甄别能力、合理考量信用资产的流动性和纠错弹性仍是公募债基信用投资的重中之重。具体到投资策略上,未来伴随着住宅销售和新开工在总量上的渐次下行,周期性行业的盈利和现金流会面临压力,要随时警惕行业内部中低资质主体信用风险的再次暴露同时防范估值波动。房住不炒基调和融资收紧政策的全方位落实,增加了开发商的资金腾挪压力,倒逼开发商着力于销售促回款,尽快实现自由现金流归正;在此背景下,高杠杆主体的试错空间丧失,只有同时具备项目储备优势、融资渠道优势、操盘优势的主体方能抵御基本面和流动性的同步下行,对地产债的投资和参与也逐步回归到现金流为导向的基础分析框架上来。