更新时间:2020-08-03 08:40:43来源:中国证券报

今年以来,市场上的爆款基金屡见不鲜,很多基金一上市就被一抢而空,甚至出现单只基金认购金额超千亿的情况,基金公司不得不开启比例配售,有的配售比例甚至低于5%。年初发行的广发科技先锋一天获800亿元资金认购;2月的睿远均衡价值混合被超过1200亿元的资金疯抢;6月8日由茅炜、王博共同管理的南方成长先锋仅一天就有321.15亿元认购,最终该基金也成为目前年内新成立基金中成立规模最大的基金;7月以来,胡昕炜管理的汇添富中盘价值精选和王宗合管理的鹏华匠心精选也都以近300亿元的发行规模成立,鹏华匠心精选更是日销1300亿元。

一个接一个的爆款基金,也将不少基金经理推向百亿级基金经理的宝座。

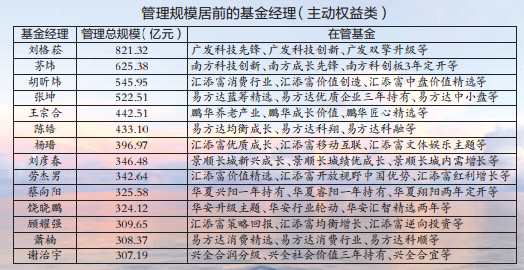

Wind数据显示,截至二季度末,管理百亿级资金的主动偏股类基金经理已经有104位(其中部分基金经理管理的产品也包含偏债型、被动指数型或qdii基金,未剔除此类情况),较以往大大扩容。其中,管理规模超过300亿元的主动权益基金经理有14位。

管理规模最高的主动权益基金经理是广发基金的刘格菘,其管理总规模达到821.32亿元。凭借其去年业绩排名榜首的明星光环,刘格菘的广发科技先锋在年初成为超800亿资金疯抢的爆款。此外,南方基金的茅炜也凭借南方成长先锋这只基金,管理规模一举突破了600亿元,达到625.38亿元。

值得注意的是,百亿级基金经理超百位,也意味着其管理的资金总规模超过万亿元。基金业协会最新数据显示,截至6月末,公募基金股票型基金总规模15382.81亿元,混合型基金26728.89亿元,两者总规模42111.70亿元。如果不考虑混合型基金中配置到债券的部分,也就是说,这百位基金经理管理了股票市场中公募基金近四分之一的资金。

管理能力是核心

执掌巨量资金的基金经理很大一部分取得了不错的业绩,但也有部分基金经理的业绩并不理想。

记者统计了104位百亿级基金经理管理的357只(A/C份额分开计算)股票型和偏股混合型基金业绩发现,剔除2020年以来成立的和无业绩统计的120只基金,其余237只基金中,有2只今年以来业绩超90%,有8只在80%-90%之间。此外,在70%-80%和60%-70%之间的分别有9只和23只。

也有部分基金未能跑赢市场平均水平。Wind数据显示,截至7月31日,今年以来2607只(A/C份额合并计算)主动偏股型基金平均收益率达35.40%。百亿级基金经理管理的有今年以来业绩统计的237只基金中,69只未能超过35.40%的平均水平,还有一只为负收益。

规模过大是否会影响基金业绩?

北京一位公募基金人士表示:“事实并非如此。兴证全球基金很多产品的规模都很大,但依然有很好的业绩。相反,因为优秀的业绩,会让基金的规模持续增长。”

兴证全球基金总经理庄园芳的话也印证了这一点:“只要有优质投研平台的支持,优秀基金经理即便管理规模较大的权益基金,也完全有可能做出优秀的投资业绩。”

“兴证全球基金权益类基金的单只平均规模可能是业内最高的,但特色在于,绝大部分基金的持续营销规模都远大于首发规模,甚至基金为持有人创造的回报超过了原有的规模。”庄园芳说,“我们一直重视存量客户的盈利体验,希望通过良好的业绩和客户口碑,实现基金管理规模的有机增长。”

既然规模并不会对业绩造成直接影响,那么,从最多的800多亿元到最少的几百万元,基金经理管理规模的边界究竟在哪里?

“对于选股型的基金经理,管理300亿元的规模也不算多。但对于那些跟着市场风格来回变换手中筹码或靠牛市疯狂吸金的基金经理,那就要看运气了。”华南某基金经理李想(化名)认为,“那些风格来回变化的基金经理,原来10亿元规模是个坎,现在30亿元的规模是个坎。”

李想认为,管理规模每增加一个“0”,都要经历一次刻骨铭心的蜕变。因此,判断一个基金经理是否与其管理规模相匹配,最好看这个基金经理3年以前的管理规模以及他的管理规模是否在逐级增加。

事实上,李想认为,一个基金经理的管理规模与管理基金只数应该成反比。“哪怕只管理3000万元的产品,都是需要用心照顾的,这并不是可以简单复制、粘贴的事情。所以,一个基金经理不应该管理太多只产品。”李想表示,“如果管理一只产品可以是200亿元,管理两只产品就应该下降到150亿元,管理3只产品就可能下降到100亿元。”

某中型基金公司基金经理也告诉记者,基金经理与管理规模是否匹配,重点要看基金经理。一个成熟的基金经理,原来就管理100亿元的规模,发行爆款基金很正常,也证明他可以胜任。

事实上,不仅是一只基金,对于整个资管行业来说,资产管理规模都要与管理能力相匹配。富国基金总经理陈戈曾对记者表示:“这好比做衣服,量体裁衣才能穿着舒适。自我担任总经理那天起,我就意识到,在资管行业,资产管理能力必须与资产管理规模相匹配。一旦发生错配,能力不足导致的结果不仅仅是客户发生损失,还有可能毁掉基金公司的未来。”

探索团队化管理

可以看出,管理规模并没有精确的边界界定,唯一的标准就是:与管理能力相匹配。

那么,基金经理和基金公司如何提升管理能力,并使之与管理规模相匹配?

北方某基金经理张帆(化名)认为,首先就是不断提升自己的研究和选股能力。“还是应该花更多的时间和精力去选择行业,研究公司。”张帆表示,“可以看到,市场中管理规模较大的基金经理,他的持仓会相对集中。如果太分散,其纠错成本会很高。因此,随着管理规模的变大,个股集中度也在上升,因为基金经理必须提高他的胜率。”

除提高自身能力外,越来越多的基金经理开始组建自己的投研团队,希望依靠集体的智慧驾驭不断增长的规模。某大型基金公司基金经理告诉记者:“基金经理的明星化成为一种趋势。因此,各个基金公司都在探索团队化管理,明星基金经理作为团队长来主导。”

某基金业内人士也告诉记者:“现在管理偏股型基金规模最大的刘格菘,身后也有一个团队在支持他。”

北方某基金经理王坤(化名)也告诉记者,2015年大牛市中业绩特别好的基金经理,如果到现在还做得好,基本上都变成团队化管理了。没有团队化的,很多都销声匿迹了。

王坤认为:“市场风格在不断变化,一个基金经理管理如此大的规模,对持有人来说并非好事。随着规模的扩大,我们也会把更多的资源投入到扩建团队和团队建设上。一方面,扩充团队的规模;另一方面,不断补齐投研短板,扩大团队的能力圈。”

事实上,近期一些基金公司的投研改革就体现了团队化的趋势。7月,嘉实基金进行了新十年投研体系的战略升级,这一战略旨在打造出一系列王牌的精品股票投资战队。从具体做法看,嘉实基金将权益类基金经理分成不同投研小组,每组设置主基金经理,另有基金经理和研究员,根据基金经理的能力,让比较强的人来引领一个战队,从而强化每个战队的实力。

小到一个团队,大到一个公司,投资管理能力都成为“作战”的核心。庄园芳告诉记者,兴证全球基金在产品布局上还有一个底线,即克制规模扩张的冲动,根据公司的投资管理能力和边界来吸纳管理规模,拓展产品线。她表示:“兴证全球基金在发展上不会盲目追求规模的扩张,而是在坚持精品策略的前提下,以良好的投资管理积淀口碑,随着投资能力边界逐渐扩大,规模的发展其实是水到渠成的结果。”

在陈戈看来,规模大小与行业排名并不重要,重要的是能力建设是否跟上了规模扩张的步伐。

在富国基金的投研能力建设中,陈戈领衔打造了另一组“三驾马车”,分别是核心投资能力建设、风险管理能力建设和客户服务能力建设。在核心投资能力建设上,富国基金多年来遵循一个原则,即无论行业好坏、当年利润高低,富国基金每年都会保持一个相对高的投研人员增速,不断壮大自己的核心投资团队。在扩张投研团队的同时,风险管理团队和中后台服务团队的储备也在同步扩张。陈戈希望,在未来发展中,富国基金既要有投资的锐矛,还要有风险和服务的坚盾。

今年以来,在A股市场回暖、结构性行情显着的背景下,基金发行市场爆款频出,让不少基金经理的管理规模水涨船高。记者统计发现,截至二季度末,管理百亿级主动偏股类基金的基金经理已经达到104位,管理规模最大的为广发基金的刘格菘,高达821.32亿元。

执掌巨量资金的基金经理大多取得了不错的业绩。当然,也有基金经理的业绩并不理想。业内人士认为,规模过大并不一定会影响基金业绩,而要看基金经理的管理能力。提升基金经理的管理能力并使之与管理规模相匹配,核心是要提升投研能力,包括基金经理个人的投研能力,也包括基金公司整体的投研体制建设等。而随着知名基金经理管理规模的不断扩大,团队化作战也成为他们的必然选择。