更新时间:2020-09-10 08:40:36来源:国际金融报

公募基金抱团取暖是一把双刃剑,抱团拉升加速股价上涨,但集中抛售的风险也更大。近期市场持续震荡,公募基金抱团的热门板块集体陷入调整。

近期,受外围市场扰动等因素影响,A股市场震荡再度加剧,此前公募基金抱团的热门板块(医药、科技、消费等)也出现不同程度的下行调整。

市场波动加剧,资金抱团热门股迹象略有松动。那么,如何做好资产配置方可平稳度过震荡期?

一些公募和市场人士认为,对于前期热炒的行业板块,可以去劣存优。此外,可适当布局低估值的周期板块。

抱团背后风险凸显

上半年公募抱团的三大板块近期表现偃旗息鼓。数据显示,截至9月9日收盘,医药生物行业指数近一个月跌幅达10.48%,近两个月振幅超过25%;电子行业指数近一个月跌幅达到6.96%,近两个月振幅超过15%;食品饮料行业指数是三个热门行业中近一个月唯一保持上涨的指数,不过该指数7月份涨幅达到17.29%,近一个月来也陷入震荡调整,仅上涨3.94%。相比之下,钢铁、交通运输、公共事业、银行的行业指数近一个月展现出较佳的抗跌能力。近一个月来,净值跌幅超15%的基金共有30只,跌幅居前的基金主要配置了科技和生物医药行业。

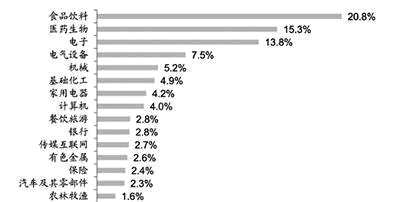

据平安证券研究所统计,公募基金半年报显示,主动权益基金(普通股票、偏股混合、平衡混合和过往1年平均仓位高于50%的灵活配置型基金)前五大重仓行业(占股票市值比)分别是医药(19.56%)、食品饮料(11.26%)、电子(10.95%)、计算机(8.54%)和电力设备及新能源(5.71%)。

按照上述研究所统计,消费和TMT是近年来主动权益基金配置的两大重点领域,医药板块甚至位居主动权益管理规模前10大的基金公司重仓板块的前两位,而大金融板块(银行、非银和房地产)比重显着降低,目前处于历史最低水平。

从投资者的行为来看,上半年机构投资者增仓份额最多的部分基金是以5G主题和证券ETF为主的被动指数基金;被动债基中以中短久期政金债指数产品为主;货币基金主要为场内货币ETF;而QDII以主投海外中资美元债的基金为主。

独立财经评论员郭施亮在接受《国际金融报》记者采访时表示:“公募基金抱团取暖本身就是一把双刃剑,抱团拉升加速股价上涨,但集中抛售的风险释放更为明显。近期市场急跌,也与机构集中抛售因素有关,当公募基金在市场话语权不断提升,其投资偏好影响市场走势,一旦形成合力抛售,风险自然水涨船高。”

高估值板块回调压力大

公募抱团板块深陷调整,A股市场为何波动加剧?

格上财富研究中心认为,从触发因素来看,外部因素是造成A股波动加剧的扰动因素;从内在因素来看,流动性边际收紧以及部分板块结构性高估是A股震荡的核心原因。

此前医药、科技等热门行业就一直深受业内人士担忧,部分人士称这类行业部分个股目前估值高企,可能会存在风险。格上财富研究中心认为,叠加上述两大因素,对上半年估值提升较多的板块产生了一定回调压力,而低估值的板块表现得相对抗跌。

2020年上半年,权益基金取得较好表现,医药主题基金成为最亮眼的行业主题基金,一些科技主题基金在上半年和下半年的7月份亦有不错表现,但市场近期持续震荡,使得这些热门行业主题基金回撤风险增大。而市场回调空间会有多大,是目前众多投资者关注的热点之一。

格上财富研究中心认为,从宏观环境来看,目前经济增长仍处于弱复苏状态,A股盈利也继续上行,基本面具备一定支撑;从流动性来看,目前虽然十年期国债利率上行到3%以上,但短期内很难大幅收紧,更多是跟随经济恢复情况,缓慢变化。

如果市场继续回调,格上财富研究中心认为,上证指数3000点的底部十分扎实,该点位对应着下半年周期板块大幅拉升的位置,而目前经济已经逐步企稳,基建投资、房地产投资以及工业生产均达到疫情之前的水平,因此,该底部跌破的概率很小。

优选行业关注低估值

公募等资金抱团板块经历震荡调整之后,后市的投资机遇在何处?

财经评论员艾堂明对《国际金融报》记者表示,公募基金以价值投资为主,必然以持有绩优股为主,医药、消费、科技板块的行业龙头在8月发布的中报中,已经验证了业绩的稳定性。虽然近期抱团松动,股价有所回落,但从长期看,仍将是基金持有的主要品种。

不过在当前震荡市场下,艾堂明认为,仍要以中报业绩为基础,特别是二季度业绩高增长的公司。前期表现强势的绩优股近期出现回调,这其实是难得的抄底机会。

至于投资公募基金,艾堂明表示,最好选择更稳健的价值风格基金,特别是对于普通投资者,要像选股一样,选择自己熟悉的行业,认准基金的投资方向。

郭施亮也认为,市场震荡行情中,紧盯白马股的价值回归,消费、医药仍然是市场中长期投资主线。如果投资者参与公募基金投资,可根据自身风险偏好,选择不同类型不同风格的基金投资,在下跌市场中,价值型基金更为抗跌,上涨趋势中更看好成长型基金的表现。

展望后市,招商基金认为,市场风险偏好扰动较大,但流动性环境并未明显恶化。板块方面,预计板块间的高低位切换仍将延续,将继续关注安全边际相对较高的顺周期行业中的地产后周期消费、低估值的金融和建筑板块等;对于消费、医药和科技板块则继续存优去劣。中长期看,内部经济复苏主线仍是较为确定的方向。

(文章来源:国际金融报)