更新时间:2020-04-30 16:06:15来源:互联网

年初至今,A股市场呈现出剧烈动荡的态势,尽管二季度以来股市展现出止跌企稳的迹象,但行情分化加剧和板块快速轮动的市场环境,依然令投资者难以有效把握。在行情短期尚不明朗之际,中长期业绩优秀的基金经理引人关注。银河证券数据显示,截至今年4月24日,鹏华基金经理袁航管理的鹏华先进制造基金(000778)过去五年以41.09%的净值增长率在同类基金中名列第一。值得一提的是,无论短期、中期还是长期,该基金均显着战胜了沪深300指数的同期增长率。

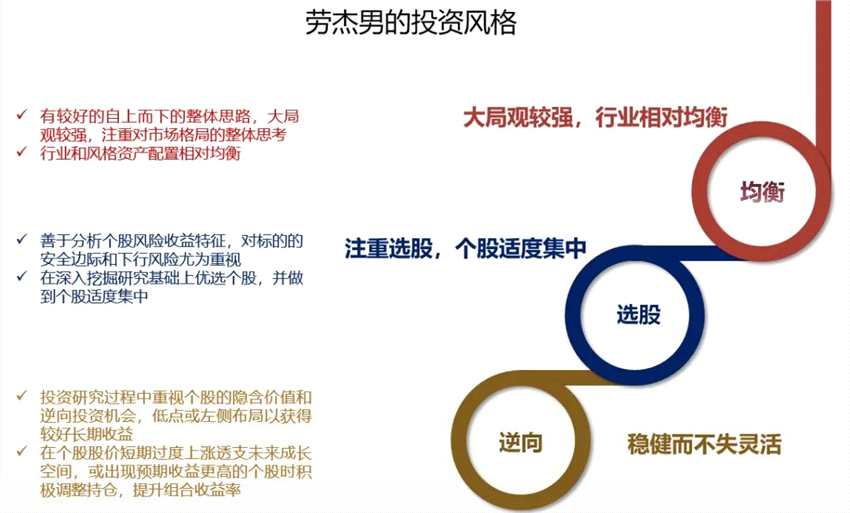

偏重均衡型价值成长 投研能力圈丰富多元

据了解,袁航具有11年证券从业经验,5.5年基金管理经验,现任鹏华基金权益投资一部副总经理。在基金组合管理中,袁航持股稳健,持仓周期偏长,换手率远低于行业平均水平。从投资风格来看,袁航偏重均衡型价值成长风格,持仓股票多为中大盘成长型蓝筹,投资风格不漂移。

公开披露信息显示,袁航管理的组合历史持股中超过80%为中大市值股票,超过60%为价值成长型个股,重仓股分布在多个行业,具备在不同领域获取阿尔法的能力。其最重的持仓行业占比不超过25%,投资中并不局限在单一领域下注,尽管舍弃了阶段性业绩的爆发性,却实现了组合的均衡和中长期业绩的稳定性。

在多年投研实践中,袁航的投研能力圈不断拓展,展现出丰富多元的特质,对所涉行业均有研究深入。以其代表产品——鹏华先进制造基金为例,该基金秉承价值投资理念,立足于在中长期取得显着的绝对收益,重点投资中大盘优质企业。从今年一季报披露的持仓个股来看,袁航投资能力圈广泛覆盖工程机械、食品饮料、医疗器械、金融科技、城市服务、新能源汽车等多个领域。

成长性与安全边际并重 四步骤锁定优质标的

探究袁航的投资逻辑,不难发现其在深刻理解下对价值投资的长期坚守。袁航指出,对于股票资产来说,中长期的收益空间往往是由两个因素决定的,一个是成长性,包括利润规模,收入规模能增长到什么样的体量,增长的空间很大程度上会影响到收益的空间;另外一个影响个股收益的重要因素就是买入时的成本,与实际价格之间形成的价差就成为了安全边际,并构成收益的重要来源。

从投资全过程来看,袁航偏重于从价值投资的角度去把握公司个股的价值,擅长通过四个步骤遴选股票,成为其捕捉优质标的的独门绝技。首先,基于商业模式等多重基本面因素详尽了解公司;其次,通过深入分析护城河的深度、宽度及体现形式来全面评估企业的竞争优势;再次,结合公司基本面评估内在价值,衡量安全边际;最后,通过中长期持有享受企业内在价值的提升和复利增值,同时减少短期频繁交易和择时失误产生的成本。

就疫情冲击下的投资管理来讲,袁航表示,价值投资最核心的方法是以合理偏低的价格去买入一个能够恢复常态散发光彩的公司,即便在过去的危机模式下依然采用此方法。具体来说,首先要从公司自身价值的角度出发,挖掘具有安全边际又有很高成长性的个股,去穿越这个周期;其次是经过分析研判,把握中长期相对确定性较高的机会。

市场估值位于底部区间 看好两大投资机会

在袁航看来,今年的资本市场,遭遇了一些逆流、寒流,但决定股价中长期表现的一定是社会主流发展模式。站在当前的时点,袁航认为,市场经历了年初至今的震荡调整,目前估值确实是低了,但价格便宜并不是买入卖出公司的唯一理由,关键还是要看公司未来创造自由现金流回报的能力可否持续,如果一家创造回报的能力是可持续的,经营是稳健的,投资估值是便宜的,那么就是非常好的投资机会。

展望后市行情,袁航认为,2020年初新冠疫情突如其来,给宏观经济提出了新的挑战。中长期看,疫情的影响是阶段性的,中国经济增长将恢复体现韧性;短期看,疫情使得部分行业及公司受到冲击,政府出台的积极政策将缓解疫情的影响。预计今年股票市场的流动性环境总体是稳定偏宽松的,目前股市整体估值水平位于历史平均,部分股票的估值水平甚至在历史底部区间附近,市场依然存在结构性机会。

针对未来看好的投资方向,袁航指出,今年全年重点挖掘的领域将集中于两大方向,一个是高品质的成长型公司,主要是刚性消费比如食品、医疗器械领域,以及创造消费如消费电子领域;另一个则是受益于政策逆周期调节的相关行业,包括传统基建和新基建领域。他同时表示,当前,老基建行业功底深厚,新基建领域蓄势待发,后续将基于行业均衡配置积极挖掘其中的投资机会,力争中长期继续为持有人实现可观的绝对回报。