更新时间:2020-05-27 20:22:10来源:新浪财经

编者按:新浪财经2020金麒麟最佳基金经理评选进行中,兴全社会责任基金经理季文华入围最受青睐股票基金经理。新浪挖掘基专访季文华以飨读者。

兴全社会责任基金经理季文华:投资框架就是价值观,先搞清楚赚什么样的钱

炒股总赶不上市场轮动的速度,这是近年来大多数股民的感受。比如最近当大家还沉浸在科技股的余后狂欢讨论何时创新高时,市场便已悄然掉头向消费转向。事实上,没有人能够准确无误地判断出下一个上涨的板块在哪里。与其考虑如何在股市的零和游戏中赚大钱,不如思考在未来很长的时间里怎样提高赚钱的概率,而这往往是成熟投资者与一般投资者的不同之处。

投资无定式,提高赚钱概率的投资方法有很多。在兴证全球基金(原兴全基金)的投研文化中,风险控制排在第一位,长期投资和价值投资紧随其后。在把握大方向的基础上,采取基金经理负责制,严苛地评估其中长期投资业绩如何。至于投资策略与方法,求同存异,基金经理最终对业绩负责。

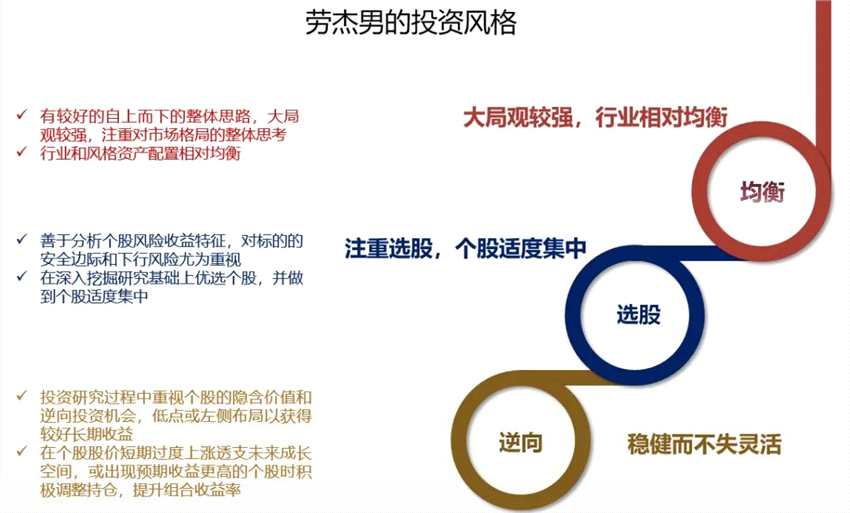

以兴全社会责任混合型基金的基金经理季文华为例,季文华在兴业证券任医药行业研究员的5年多时间里,触类旁通,将研究领域不断扩展至商贸、零售等行业,并快速成长为一名“均衡型”研究员。在这样的背景成长起来的季文华正式担任基金经理后,表现在持仓上兼顾成长与价值,强调成长性与合理估值的动态平衡。在板块配置上将医药、消费和科技作为战略性的板块配置,个股选择方面注重高ROE与具有良好护城河的优秀个股。

近期,记者对季文华进行了专访,围绕市场板块的轮动、资本市场的配置价值和其投资理念展开了对话,以下是摘录的一些重要观点,后文附上完整版文字实录。

“投资框架相当于你的价值观,就是你在这个市场里面要赚什么样的钱?在市场里面有三种钱可以赚,第一种钱就是所谓央妈放水的钱,第二种是博弈的钱,第三种企业盈利的钱,还是要想清楚自己赚的是什么钱。”

“科技股的投资始于主题投资,随着科技的发展,把这所谓的主题、把大家的想象变成了现实。定义科技股投资其实有两段,第一段的投资叫0-1,第二段叫1-N的投资,就是这个公司已经建立了一定的优势,这些公司能够把它做大做强。”

“医药行业是一个非常好的行业,我们看一个行业有两个维度,Use more,以及More use。一是说用得更多,一是说更多人用。医药行业是典型的既能够Use more,又能够More use的行业。”

“我是觉得在中国消费股有一个天然的优势,因为我们有14亿的人口,有世界上最多的中产阶级,所以这是出牛股的一个根基,”

“在我的投资策略中,尽量以行业分散、个股集中抓取α。既能够起到减小组合波动风险的作用、不至于让整个组合很飘忽不定,又有机会凭借有创造α能力的公司战胜指数、获得收益。”

以下为文字实录,共分为两个板块:未来可能的战略配置板块、季文华的投资方法。

中长期继续看好科技、医药、消费三大马车

提问:从过往持仓来看,您在行业上以医药、TMT、消费为核心仓位。近期科技股调整的幅度比较大,市场的共识也是科技股不便宜,而且中美之间较为频繁的摩擦也是近期科技板块震荡幅度比较大的原因。科技股的投资逻辑您会不会有很大的变化?

季文华:实际上科技股的投资始于主题投资。随着科技的发展,把这些所谓的主题、把大家的想象变成了现实。所以定义科技股投资其实要分为两段,第一段的投资是0-1,这个阶段企业发展的波动会比较大,不确定性也比较大。当然,这其中有概率是你的选择对了,收益是惊人的,但是也有很多科技公司销声匿迹。

投资科技类企业的第二阶段叫1-N的投资,就是这个公司已经建立了一定的优势,有了做大做强的基础。现在市场讨论最热烈的新能源、5G,这些其实对我们来说都是从1-N的投资。

从当前时点看,新能源汽车、5G的固定资产投资也可能是国家对冲经济冲击的产业政策。在这些领域中,中国在全球本身还是有竞争力的,5G、新能源车这些领域的投资,对于这类行业中的企业未来发展,应该来说奠定了非常好的基础。所以对这些板块,未来可以积极看好。虽然短期受市场的影响有一些波动,但可能是未来经济的一个发力点。

提问:上个月的医药股行情挺猛,但是我们也看到前段时间因为疫苗测试未果,医药板块也因此盘整。您是从医药研究开始进入投资行业的,您如何看待医药股的投资呢?

季文华:看一个行业可以有两个维度,一个是Use more,第二个就是More use。也就是用得更多、或者是更多人来用。医药行业是典型的既能够Use more,又能够More use的行业。医药行业的Use more就是随着社会老龄化的结构趋势变化,对于药品、医疗这一块的需求,会呈指数级的增长。

其次,大多数人随着年龄的增长,对于健康卫生的需求也是增长的,从这个角度来看,医药行业也是一个非常好的赛道。在这个赛道里,不管是国内还是海外都是牛股频出的赛道。

第二点,我觉得疫情对于医药行业整体的影响还是比较深远的。我们看到现在国家对于公共卫生领域的投入在加大,包括新建医院、支持鼓励企业开发疫苗等等。

第三点,从个人观念来看,也会发生很大的变化,有没有可能“治未病”,也就是对疫苗的依赖有没有可能预防很多疾病的发生与发展。整体而言,疫情对医药行业的影响是巨大的,同时医药本身也是不错的投资赛道,值得中长期布局。

提问:我们看到随着疫情控制住,消费慢慢复苏,同时消费行业也在发生变化。直播带货、电商销售都迎来了巨大的风口,而另一面消费升级与消费降级的争论也从来没有停歇过,您怎么看待消费行业的投资呢?

季文华:首先我觉得消费板块对于整个市场来说,是非常大的板块,特别是在中国,消费股有一个天然的优势,因为我们有14亿的人口,我们有世界上最多的中产阶级,可以说这是出牛股的一个根基,这是第一点。

第二点,前段时间消费行业阶段性的受疫情影响比较低迷,实际上疫情慢慢控制住了,日常生活中我们也是能看到一定的爆发式反弹。国内旅游、外出就餐慢慢恢复中,疫情应该来说不会改变消费行业大的格局。

第三,大家也在挖掘新消费模式带来的投资机会。比如越来越多人吃外卖,还有一些免税品、高端产品选择的消费升级方向。消费板块有很多投资机会值得挖掘,在这个基础上,更看好代表新消费和消费升级的方向,可能是我下阶段关注的重点。

我会基于三个理由买股票,也会基于三个理由卖股票

提问:您是如何建立您的投资框架的,能不能跟我们分享一下?

季文华:投资方向相当于是你的一个价值观,也就是你在市场中要赚什么钱。我们总结市场里有三种钱可以赚。

第一种是所谓央行放水的钱,这种钱赚起来比较容易但并不持续,可能几年才会有一次。比如说现在美国开始释放流动性,虽然市场短期仍然有恐慌,但恐慌过后,这么多钱在市场里,市场大概率还是会有反应,这就属于央行放水的钱。

第二种是博弈的钱,比如说我们去买一个公司,它可能已经被远远高估了,但是我希望别人会以更高的价格把这个公司再买走,所以我赚的是其他投资者的钱,这种钱相对来说是比较难赚的,而且往往会失败。

第三种是企业盈利的钱,也就是去买一些好的公司,伴随这些公司长期走下去,这家公司能够像滚雪球一样越滚越大,实际上就是互利回报。从这个角度来看,我自己更愿意去买一些能够看得长的优质公司。这类公司一般有几大特征:一是有很好的赛道,赛道如果足够长就能让雪球持续地滚下去;第二是有很好的管理层,当行业不景气的时候,得益于管理层的能力这家公司能比同行做得更高,当行业景气度高的时候,它又能够比同行做得更好。第三是希望在买好公司的时候能有一个非常好的价格。好的行业,好的公司,好的价格,就是我投资的一个大框架。

提问:从您过去的持仓来看,您的仓位是比较高的,集中度也比较高,这一点您是怎么考虑的?

季文华:我的理念还是要去找超额收益,尽量做到行业分散、个股集中。因为通过行业分散,能够一定程度减小组合波动的风险,不至于让整个组合飘忽不定,如果一个组合的持仓行业过于集中的话,产品净值可能会受这个行业的涨跌而呈现较大的起伏,也会间接影响到我的投资心态,所以我的理念是要尽量让行业分散。

之所以追求个股集中,是想在在一个行业里找优质公司,因为这些公司可能更有创造超额收益的能力。无论行业景气与否,都能做得相对不错。这样构建组合,一定程度淡化市场波动,依靠这些有能力创造超额收益的公司以实现战胜指数的目标。

提问:我们在选择标的的时候,估值是比较重要的考虑因素。对于不同行业,估值标准也是不一样的,比如对于科技股的估值似乎大家都没有一个共识,或者说对于估值的容忍度大家都不太一样,您对于估值怎么考虑?

季文华:不同的行业、不同的公司,他们用的估值方法是不太一样的。因为估值其实它更多的反映的是这个企业,比如说它的成长性、未来的空间、竞争壁垒,这些可能都会反映在估值上。

具体来看,对于一些偏成熟或者说偏价值的公司,我们更多是用PB估值法,特别是有一些偏周期的行业,可能在周期底部的时候PE表现出来是不太好的,但是PB很低,这个时候可能是比较好的介入机会。

而对于偏消费类的行业,比如食品、饮料、医药等,一般采用的是PE或PEG估值,因为这些行业一般来说成长空间比较不错,也拥有一些护城河,能够看得更长远,所以这个时候用PE和PEG去衡量可能会比较合适。

对于很多科技类公司,估值方法会更加多元化了。比如说有些公司我们可能不会看他的PE,但是会看自由现金流,还有一些公司可能暂时看不到利润和现金流,可能更多的看销售收入。还有一些更前沿的可能短期内连收入都没有,但是有很好的产品线。特别是像一些医药类的公司,很多产品都在做临床,那么这个时候可能要去预测假设未来产品上市以后,对应的收入和利润是多少,按照产品线来估值。

提问:其实卖出股票也是一个非常需要判断和勇气的事情。在什么情况下,您会彻底地卖出一只标的?

季文华:我一般卖出公司会出于三个原因。

第一个就是这个公司的竞争优势被削弱了。刚刚讲到我们希望买的公司的竞争优势能够让护城河比较牢固,但实际上企业经营过程中到一定阶段,可能是市场环境的原因,或者是技术变化的原因,它的护城河会被削弱,所以这个时候往往会选择卖出。

第二个就是整体行业向下走的时候,比如说像券商行业,如果是熊市的时候,个股其实是很难有α收益的,可能整个行业都亏得很惨。所以在行业处于逆势的时候,我们往往也会卖出相关的标的。

第三个就是公司的估值已经有一点泡沫化了,虽然说公司很优秀,但是往后看不到太多的空间了,它的市值已经遇到了天花板,这个时候我们往往也会卖出兑现一些收益。