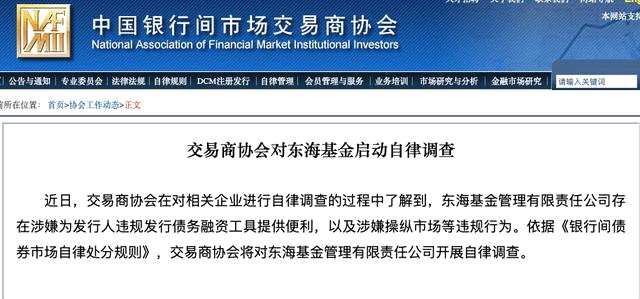

更新时间:2020-07-31 18:59:16来源:东方财富网

日前,博时基金发布2020年第三季度宏观策略报告。这份题为《进战:稳步前行》的报告认为,目前A股估值与一季度末相比均有所提升,但尚处在合理水平;港股的估值仍处于较低水平,同样是经济复苏场景,未来12个月的PE仅处于过去五年市盈率的中间水平;三季度基本面和利率债供给压力推动利率整体大概率震荡小幅上行,整体上不利好利率债的表现。稳步前行,战略上重点关注科技板块,战术上抓住基本面向好和估值具备修复空间的周期、金融板块,可重点考虑电子、通信和建材,抓住半导体、芯片和金融等板块的高弹性机会。

核心观点:

大类资产方面,经济从复苏逐渐呈现扩张阶段特征,在这样的背景下,权益和商品通常表现最好,交易因素的重要性在提高。三季度经济增长整体将延续二季度的修复态势,程度上逐渐走向更加全面的正常化;宏观流动性整体宽裕,但货币政策从宽货币走向宽信用再到结构性宽信用,预计利率震荡上行,微观和交易层面流动性的影响不断加大。

权益风格方面,相对看好基本面修复、政策推动以及低估值驱动下周期、金融板块的估值修复行情;虽然短期受到外部冲击影响,但加速资本市场改革支持科技创新已成为决策者共识,或可考虑坚持战略性配置科技板块。

宏观场景:

中国优势方面,有相当多国家和地区在检测上尚存短板。在疫苗出来之前,中国社会和经济大概率会比相当多国家和地区更加稳定、更加接近正常情况,相对优势明显。

经济修复方面,下半年经济修复主要沿着两条主线——疫情缓和下的国内消费和海外需求修复以及宽信用政策落地对基建的刺激,此轮基建反弹高度和持续性将明显好于过去两年。当前经济供给修复快于需求修复,需求端基建、地产链条修复较快,消费相对较缓,出口主要由少数疫情受益行业的爆发式需求支撑,对多数行业冲击较大。下半年内外部需求延续修复,国内经济将逐渐呈现全面正常化的格局。

稳增长方面,基建是实体经济承接信用扩张的主要载体。专项债、特别国债向基建倾斜,再加上投向规定,仅此两项明面资金较去年多近3万亿,看好此轮基建修复弹性和持续性。

流动性方面,二季度宽货币向宽信用的转换,三季度宽信用将向结构性宽信用过渡。直达实体、精准的定向工具效率更高副作用更小,是更好的政策选择。资金面边际收紧,利率震荡小幅上行,但社融短期还会小幅加速。对资产而言,微观和交易层面的流动性影响逐渐加大。

通胀方面,农产品和食品供需格局逐渐改善,食品价格对CPI和食品行业的通胀交易支撑减弱。原油价格反弹,需求修复,PPI尽管短期仍通缩,但同比有望触底反弹,支撑大宗和石油化工链条利润修复。

金融改革方面,以金融改革服务实体经济与支持科技创新具有重要战略意义。以金融供给侧改革为纲,直接融资是支持科技创新的重要抓手。“深改十二条”的提出意味着资本市场改革已经进入了新阶段。三季度创业板注册制落地或再度掀起资本市场科技投资热情。

科技浪潮方面,物联网和工业互联网时代,中国拥有全球最完备和庞大的工业制造业体系和产品,是5G最广阔的应用场景。短期外部冲击只会坚定科技创新决心。

投资策略:

2020年第三季度,经济将整体延续二季度的修复态势,宏观流动性整体宽裕,微观流动性活跃,稳增长与改革并进,对配置的影响是“稳步前行”。

权益资产方面,长期来看,“房住不炒”改变了地产的长期配置价值,金融供给侧改革与资本市场的功能新定位赋予了权益投资新的战略价值,公募基金2019年以来收益率大幅跑赢沪深300和一线城市房价。经济从复苏到扩张以及宽信用阶段,权益资产都是较佳选择,三季度或可考虑重点配置权益资产。

债券方面,三季度基本面和利率债供给压力推动利率整体大概率震荡小幅上行,整体上不利好利率债的表现。目前可转债一些个券逐渐跌出了价值,可转债在股性驱动下有望出现一波行情。信用债票息策略相对占优。受益于信用环境的改善,或可考虑适当做资质下沉。

宏观结构建议重点关注:1)战略看多经济转型与国家战略支撑的科技板块中长期投资价值;2)利率触底反弹,金融改革加速的金融板块估值修复;3)确定性受益于政策的基建和地产后周期链条;4)受益于PPI从底部修复的大宗、石油化工链条;5)当前修复较慢,后续修复空间大的服务性行业、部分可选消费和出口主导行业。

(文章来源:经济参考网)