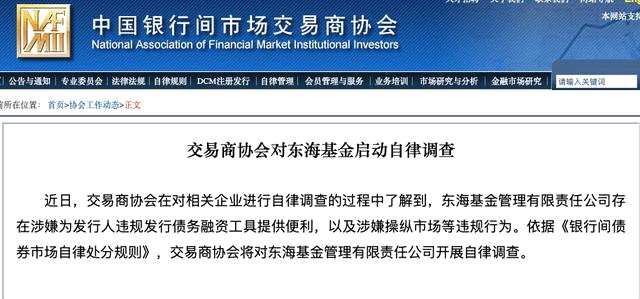

更新时间:2020-09-04 06:41:39来源:中国证券报

上市险企中期业绩日前披露完毕。从投资收益上看,多家上市险企交出了不错的“成绩单”。业内人士指出,其实险企一定程度上正面临“资产荒”,既定收益目标下的资产配置难度加大。展望四季度,预计城投债、具有抗通胀属性的权益资产会得到部分险资的青睐。

资产配置面临压力

上半年A股市场波动较大,货币市场利率先抑后扬。在此背景下,多家上市险企投资收益仍大幅增长,中国人寿、中国人保、中国太保、新华保险总投资收益分别同比增长8.1%、9.4%、17.8%和24.6%。

上述红火的局面能否持续,以及如何才能持续,仍是上市险企面临的重大考验。

“中长期来看,利率中枢将低位运行,权益市场波动可能加大,优质另类资产供给稀缺。”太平资产总经理沙卫认为,当前保险资产配置面临三方面挑战。一是资产负债收益匹配难度增大,二是净投资收益下行削弱稳定收益基础,三是市场信用风险增大。

固收产品是险资资产配置的重头戏,但险资在该领域的“收益压力”也越来越大。

某保险资管机构固收投资经理表示,当前新发行的债券以中短久期为主,而险资倾向于长久期资产,债券供给量不够,险资的“资产荒”问题较严重。

“险资非标项目以房地产为主,而当前房地产政策面较紧,寻找非标项目的难度有所增加。”某保险资管人士表示。

挖掘投资机会

面对重重压力,险资如何应对?

沙卫表示,险资可从以下方面把握新机遇。债券方面,险资可抓住交易类债券资产的结构性投资机会,在利率反弹上行期,紧抓长期债券配置性机会。权益资产方面,险资可以通过充分发挥择时和投研能力,进行波段操作,精选个股,增厚收益。另外,可关注实质性信用风险,挖掘“两新一重”建设等符合政策导向的优质标的投资机会。

平安证券非银团队认为,险资可把握以下两点:一是抓住利率阶段性高点,灵活运用杠杆,提前加配超长期国债和长期政府债以应对非标资产到期压力,拉长资产久期。二是充分发挥国债期货的风险对冲作用,提前配置,持有买入合约来锁定未来配置债券的收益率水平,规避短期利率波动带来的再配置压力,动态把握现券市场收益率高点。

上述固收投资经理指出,按照往年发行情况,9月、10月债券供给会偏弱一些,11月供给可能会慢慢上来。预计四季度城投债表现会更优秀,风险收益要比企业债好一些。“权益投资方面,从大类资产角度来看,由于投资计划年初就已制定好,险资权益类资产在四季度可能不会有太大的仓位变化。”

某保险资管机构权益部门人士表示,今年以来消费电子、医药、娱乐等板块大涨,当前估值已至高位,更看好抗通胀标的的投资价值,比如黄金、有色金属或周期性板块,预计四季度这些板块供给端和需求端均会发力。