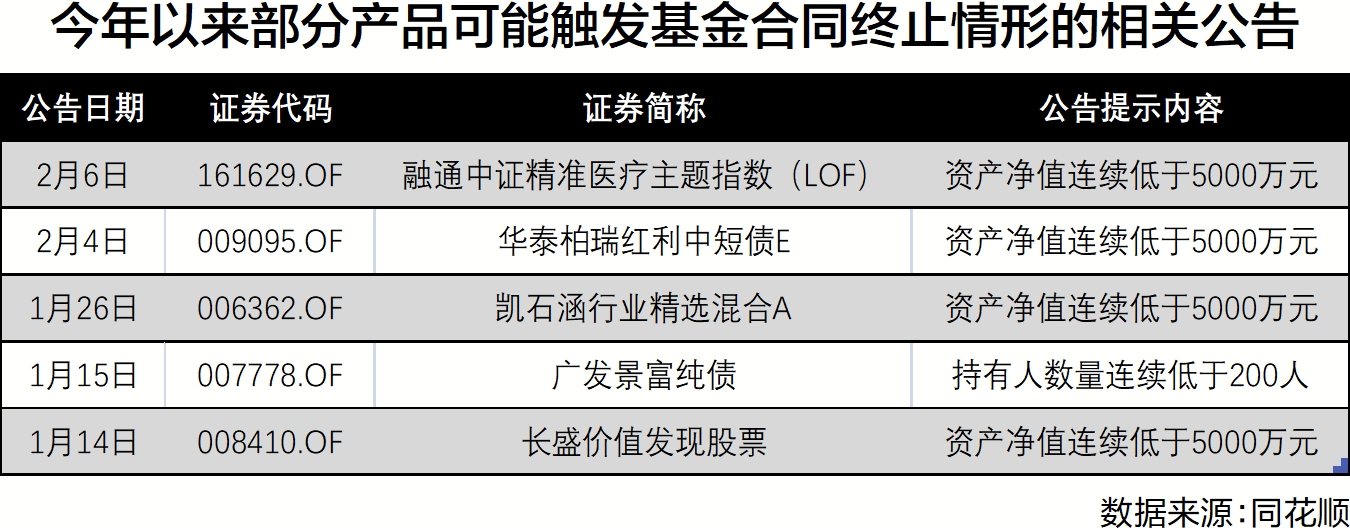

更新时间:2021-02-02 10:33:16来源:互联网

刚刚过去的1月A股市场反复震荡,三大指数呈现先强后弱走势。沪指再度徘徊在3500点边缘,此前表现突出的大消费板块全月回调压力较大。市场上对消费赛道是否是永恒主赛道的观点也出现了分歧。面对争议,嘉实基金(博客,微博)研究部副总监、消费行业研究组组长吴越分析指出,“消费是永恒主赛道”这一观点的背后实际上涵盖三方面内容。

首先,消费赛道并不是说每一年都能够跑赢市场,而是说消费赛道中有很多的结构性机会,有很多的标的能够穿越周期,从而走出一个长牛的行情。消费中品牌类消费具有强品牌力的、龙头的公司,是能够穿越周期、极为稀缺的一类资产。这类品牌消费的资产特性就是具有正向的时间价值。从品牌力的角度看,伴随着时间的迁移,一个强有力的品牌,在消费者心目中的价值是逐步在正向迭代和正向循环的。消费者关于这个品牌的复购率会持续地做正向的提升。

与科技、传统的周期行业以及一些硬件行业不同,它们的最大特性来自于属于通缩类资产,面对新一轮的具有颠覆性和挑战性的技术周期的时候,往往在老的技术和经济周期里面建立起来的所谓的品牌,很容易被颠覆。但是消费里面,无论是食品饮料、医疗服务还是家电,其实都诞生出来了大量的品牌,这类的品牌并不会受到技术变迁和成本周期的影响,也不会因为资源禀赋的变化,带来很大的竞争优势丧失。因为这类资产最大的竞争优势就来自于已经建立起来的品牌的护城河,而这一个护城河就是品牌具有的正向时间价值,它具有一个所谓的通胀的属性,只有这样属性的资产,才能够穿越周期,才能够变成我们所谓的永恒类的资产、永恒类的赛道。

第二方面,消费实际上是大消费的概念,不仅包括了必选消费、包括了可选消费,同时也包括了消费制造业,也包括了消费服务业。既囊括成长属性的消费,又囊括周期属性,也囊括跟经济相关性比较强的可选消费和免疫于经济周期的必选消费。只要能在消费里面做出大类资产的非常清晰的切换,做出这样切换的组合,其实也是能够战胜市场的。

以吴越管理的嘉实消费精选2020年的表现为例,去年上半年其实是必选消费的行情,去年下半年是可选消费的行情。在年中嘉实消费精选当时进行了一次非常明确的比例相对来说比较大的一次大的资产切换,可以看到是取得一个非常好的收益。Wind数据显示,嘉实消费精选A/C自2019年 4月3日成立来截至今年1月29日,成立来回报率已分别达135.33%和132.84%;2020年收益率分别达98.56%和97.60%,高居同类前1/10。

最后,吴越总结道,无论是在A股还是全球的角度来看,消费都是一类稀缺的资产。“面对未来整体的利率中枢往下走,面对未来整个中国优质资产的稀缺性逐步凸显的市场环境下,我们依然认为消费赛道以及消费赛道里面大量的有可能会涌现出来的非常优质的标的,将成为未来三年、五年、十年整个A股投资必备的一个赛道,也是必须要关注的一类资产。”

总体看来,吴越认为,今年不论对整个市场,还是以消费为代表的核心板块也好,可能会是一个“小年”。小年背后的判断是来自于整体的核心资产、机构抱团的这些标的,的确都处在一个历史最高的估值水位。在这样的背景下面,稍微有一点风吹草动,可能许多的标的、许多的热门板块可能都会出现一些比较大幅的波动。吴越指出,今年的结构性机会可能会来自于抗通胀,“受益于通胀这么一条主线,对于一些高估值的品种,我们的确还是存在一些从风险的角度来看,可能会存在一些逐步的控制的视角。”

作为嘉实消费赛道的研究组组长,吴越从复旦大学应用数学硕士毕业后就加入嘉实基金,先后负责A股食品饮料、轻工、港股食品等行业的研究工作,对行业发展趋势、需求周期波动、企业经营模式等有着深入理解和独到思考,具备把握产业规律和产业研究的能力。目前管理嘉实消费精选和嘉实农业产业。