更新时间:2021-10-12 17:54:30来源:互联网

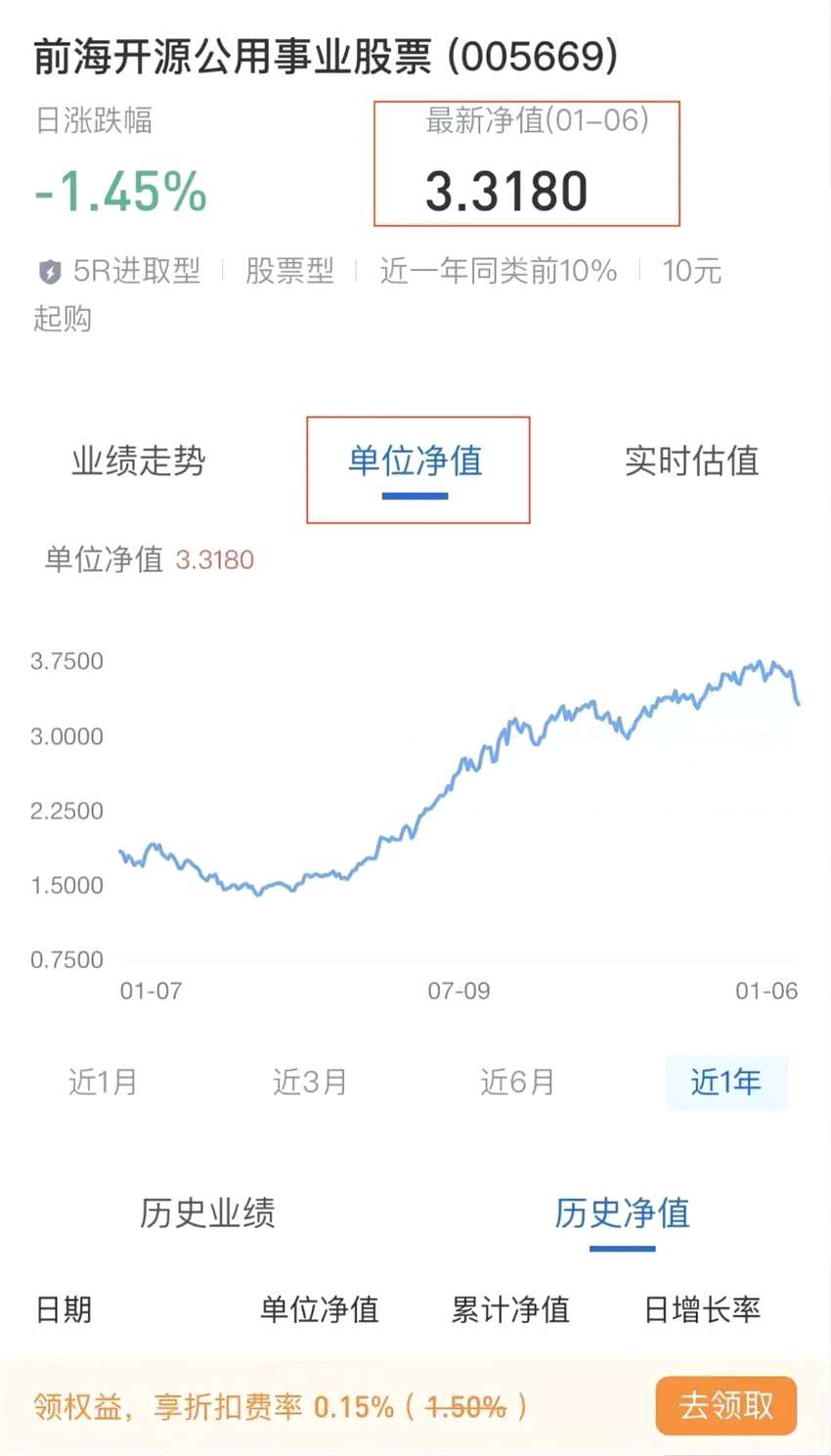

11月12日周二,沪深两市出现调整,消费股震荡反弹,而周期股大跌。在节前我就建议大家远离过度炒作的周期股,逢低布局消费白马股。8月份当市场大幅调整的时候,我也建议大家可以逢低布局调整到位的消费股以及在港股上市的互联网巨头,因为这些被错杀的优质龙头股将具有长期的投资机会。我在7月份发的新基金前海开源优质龙头基金,也在这些优质龙头股大幅下跌之后,果断地进行了逢低布局,获得了比较好的建仓时机。

做价值投资确实要敢于在每一轮市场下跌的时候,特别是优质股票被错杀的时候果断进行布局,当市场出现狂热的时候则要获利了结,这一点在今年体现得特别的明显。从春节之后周期股出现了一波大涨,由于美联储放水催生了资产泡沫,大宗商品价格出现暴涨,引发了周期股的行情;加上煤炭等资源供给不足,进一步推升了大宗商品价格的上涨,使得大宗商品价格出现了大幅上涨的走势,吸引了很多投资者去炒作。但是对于周期股的投资,我多次提醒说一定要小心,因为周期股的价格上涨可能带来业绩的暴增,但是这种增长不具有持续性。它可能会给投资者造成一种错觉,好像这种增长会持续下去,但是根据历史经验,周期股的业绩表现好都是昙花一现或者说是阶段性的,等到价格下跌的时候,这些巨大的利润将会化为乌有,甚至跌成亏损。

所以对于周期股的投资一定要采取逆向投资,就是在行业低迷甚至亏损的时候去布局,比方说在去年布局周期股,今年收获当周期盈利暴涨;而在形势一片大好的时候反而要及时地获利了结,因为这意味着这些周期性行业的业绩到了顶峰,而这时候业绩好,市盈率低反而是卖出的一个时机,而不是一个追涨买入的时机。

周期股的顶往往是尖顶,而不是像消费股一样出现一个圆弧顶,因为周期股一旦出现下跌,就会有很多资金蜂涌而出,从而造成快速的下跌。所以建议大家在当前可以认识到周期股和消费股的跷跷板可能已经偏向于消费股,可以多配置经历了大幅调整的消费白马股,及时地从周期股上获利了结。

有一些投资者,在节前追涨周期股近期已经出现了20%~30的亏损,可以说教训非常惨重,反过来你看虽然今天包括近期大盘出现了回调,但是消费股却稳步回升,无论是传统的消费,像白酒、医药、食品饮料,还是新型消费,像医美、免税店等等都出现了稳步的回升。四季度也是传统的消费旺季,考虑到三季度很多消费白马股被错杀,无论从调整时间还是调整的幅度来看应该是比较充分了,所以在四季度建议大家可以重点去配置消费白马股。

近期在港股上市的互联网巨头也出现了大幅反弹,充分验证了我在之前的判断。虽然《反垄断法》以及数据安全等打击了这些公司的利润表现,但是由于股价已经大幅下跌,调整幅度比较大,所以反而跌出了机会。芒格旗下的公司抄底互联网巨头也给大家带来了启示,就是在大幅调整之后这些优质龙头股跌出了机会。这也是我管理前海开源优质龙头基金的一个思路,就是在优质龙头股被错杀的时候,果断地建仓布局。

对于巴菲特在投资理念上的影响比较大的三个人物:格雷厄姆、费雪和芒格,大家都是知道的。我在这里给大家梳理一下,格雷厄姆写的《证券分析》一书成为经典,是格雷厄姆的开山之作,巴菲特说,这本书不读12遍之前不买任何股票,因为这是价值投资奠基性的一本书,然后格雷姆后来又出版了一本简化版的《聪明的投资者》,普通投资者可以重点读这本经典的书。

格雷厄姆认为,做投资就要以有安全边际的价格买入好公司。投资者要把大量的精力放在寻找那些低估值的股票上,而不要理会市场大势的高低,这种策略直到现在也是适用的。而格雷厄姆提出,确定一个公司精确的内在价值是比较困难的,但是可以有一个大致的估值。模糊的正确大于精确的错误,一个人的高矮胖瘦是一眼就能确定的,也就是说你投资一个公司是不是好公司其实很多时候是一目了然。巴菲特也曾经说过,如果你看一个公司还需要拿计算器来看它是不是好公司的话,那它可能就不是一个好公司。因为好多公司真的是一眼就可以看出来,因为它是属于白龙马股。

费雪对于巴菲特的投资理念也形成了比较明显的影响,费雪认为一家好公司所在的行业必须具有足够的市场空间潜力,才能具备多年大规模增长的可能性。费雪和格雷厄姆的区别在于费雪更注重公司它的质地、所在行业成长空间的潜力,他发现超出平均成长的企业大多来自于:1、处于好赛道,而且管理层还比较能干;2、赛道一般,但是管理层特别能干而且出众的企业。费雪相信即便是一个具有超越平均水平销售成长的公司,如果他不能为股东赚钱,也未必是一个合适的投资对象。所以他不仅寻找那些低成本的产品或者服务的公司,而且希望他们能致力于保存持久的优势。一个具有低利润平衡点、高利润率的公司更能经得起低迷经济环境的考验。最终,它也会击败对手,牢牢站稳自己的市场地位。所以,现金为王,能持续赚取真金白银的公司才是好公司,懂得控制成本,高利润率的公司更能经受住市场的考验,危机过后剩者为王。

此外,费雪对于公司盈利能力还有一个考虑,也就是公司未来的成长是否依赖新增投资。他说,如果一个公司的成长是由大量新增投资带来的,股本的增加就会摊薄现有股东利益,使其无法分享成长的好处。所以一家高利润率的公司应该具有内生性产生的现金流,这些资金能维持公司的成长,而且无需稀释股东的权益。优秀公司自身的现金流就能满足公司扩张的需求,无需通过发行股份来融资。通常通过增发融资扩张新项目而没有高回报率的公司需要谨慎。这一点给我们带来了很好的启示,那就是为什么我建议大家去配置业绩优良的消费白马股,因为只有消费股的盈利能力强,利润率高,并且现金流充足,不需要通过不断的投资就能实现盈利的扩张,所以消费白马股也是巴菲特一直投资的标准。

巴菲特曾经说过,只寻找一尺的栅栏跨越,知道自己能力边界的人要比自己能力大五倍,但不知道边际的人富有的多,也就是说即使自己能够跨越三尺的栅栏,也要找一尺的栅栏来跨越,而不要去挑战自己的能力极限,否则很容易翻船。

当然,巴菲特在初期坚定地执行格雷厄姆的理念,寻找低估值的公司,但是后来他遇到芒格之后,芒格改变了他的理念。芒格说,你宁愿以一个比较平庸的价格买一个伟大的公司,也不要以一个便宜的价格买一个平庸的公司。查理芒格帮巴菲特跨越深度价值投资理念,巴菲特从那以后买入了很多优质的公司,也就是优质龙头股,从而获得了长期很好的业绩表现。

做价值投资可以享受时间的价值,格雷厄姆的兴趣仅仅在于购买便宜股票,费雪的兴趣在于购买那些长期而言有潜力提高内在价值的公司,而芒格则建议巴菲特去买入好企业,从而能够带来好的回报。巴菲特当然是青出于蓝胜于蓝,集众家之长,成就了非凡的投资回报。巴菲特之所以取得现在的成就,并且超越了前人,我觉得很大程度上是他整合了三位智者的智慧,形成了自己的一个投资方法和理念,这一点给我们很大的启示。