更新时间:2022-04-14 11:30:04来源:财经网

原标题:企业观|江苏银行2021年归母净利润增速暂居第一 个人贷款不良余额增长近42%

财经网金融讯 营收、归母净利润增速超20%的江苏银行,也面临着贷款业务扩张带来的资产质量、内控合规等多重挑战。

4月12日,江苏银行发布年报称,2021年实现营业收入637.71亿元,同比增长22.58%;归属于上市公司股东的净利润196.94亿元,同比增长30.72%。

据财经网金融梳理,在已经披露年报的上市银行之中,2021年营收、归母净利润增速双双超过20%的仅有宁波银行和江苏银行,江苏银行的归母净利润增速目前已位列第一,超过张家港行的30.3%,营业收入增速位列第二,仅次于宁波银行的28.37%。

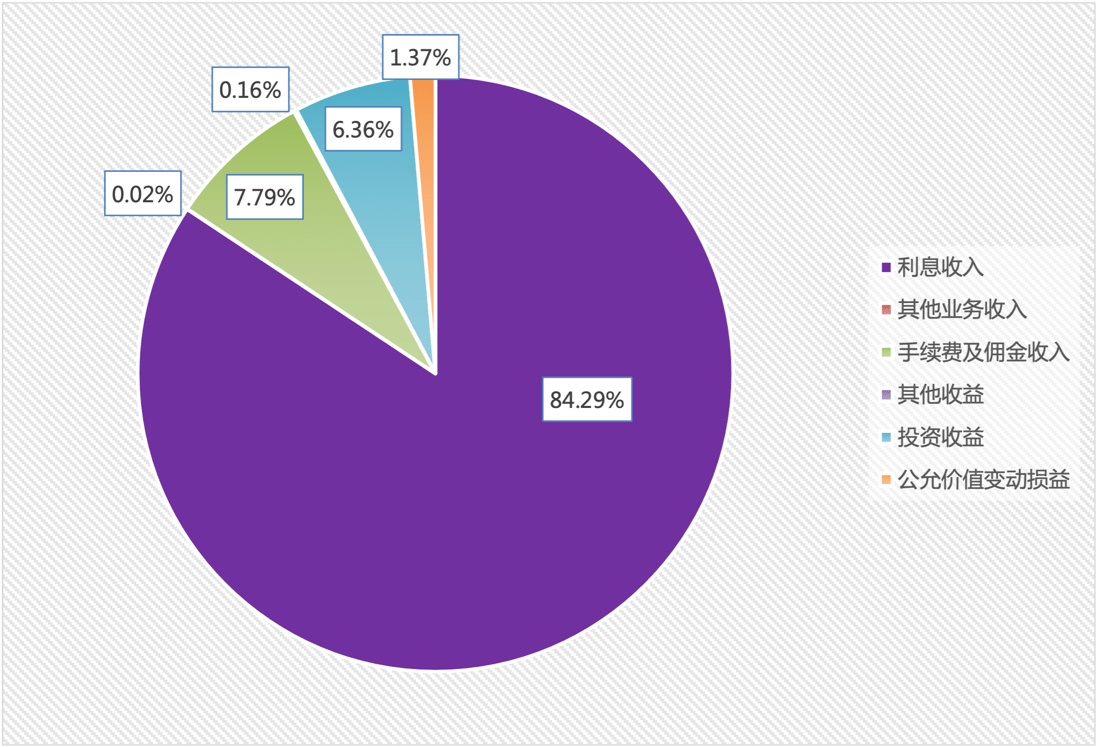

亮眼的业绩源于该行利息净收入稳定增长的同时,加大中间业务的发展。截至2021年末,江苏银行实现利息净收入454.80亿元,同比增长22.96%;手续费及佣金净收入74.90亿元,同比增长39.83%。

利息收入中,来自发放贷款及垫款的收入占比最高,达66.46%。数据显示,2021年该行发放贷款及垫款13591亿元,较上年末增长16.57%,发放贷款及垫款的利息收入为696.98亿元,同比增长15.19%。

此外,聚焦财富管理使得该行手续费及佣金收入大幅增长,2021年末该行实现手续费及佣金净收入74.90亿元,同比增长39.83%,其中代理手续费收入61.74亿元,同比增长39.99%,其中理财业务贡献过半。数据显示,2021年末,江苏银行理财产品规模4149亿元,同比增长超16%。该行还表示,2021年加强与头部管理人的合作,丰富代销产品类型,代理销售非货币类公募基金产品保有量规模较年初增长150%。

一直以来,江苏银行将零售业务作为重要的发展方向,致力于通过“智慧零售”强化战略转型。受此影响,2021年末,江苏银行零售存款余额4231亿元,较上年末增长17.75%,零售贷款5614亿元,较上年末增长19.48%,均超过对公存款、贷款的增速。

其中,个人贷款带来的利息收入及占比,更是上市6年来首次超过公司贷款。2021年末,该行个人贷款的利息收入为347.17亿元,占利息收入比重为33.10%,而公司贷款的利息收入为327.7亿元,占利息收入比重为31.25%。据财经网金融梳理,2016年末,江苏银行上市首年个人贷款利息收入为51.08亿元,占比仅为8.52%,六年增长了580%。

不过,个人贷款占比的上升也带来了不良风险,2021年末,该行个人贷款的不良余额为36.76亿元,较上年末增长41.55%,占该行不良贷款总额的比重为24.29%,较上年末增加了7.88个百分点,不良贷款比例仅次于制造业的25.83%。

值得注意的是,在贷款业务的管理方面,江苏银行去年屡屡领下罚单。据财经网金融梳理,2021年,该行10家支行及18名责任人员共领下20张罚单,合计被罚1604万元,违规事由多集中在信贷业务。

比如,处罚金额位列前三的罚单中均提及了贷款业务中的不合规问题——2021年12月3日,江苏银行北京分行因为采用不正当手段发放贷款、贷后管理不审慎导致个人消费贷款资金违规进入投资等限制性领域等七项违规被罚490万元;2021年10月14日,江苏银行盐城分行因向部分“四证”不全的住宅楼栋发放房地产开发贷款、个人消费贷款资金用于购买基金产品等违规,被罚款275万元;2021年6月1日,江苏银行杭州分行因贷款用途管理不到位导致个贷资金被挪用、放款管理不审慎等八项违规,被罚款235万元。