更新时间:2022-05-19 18:30:11来源:投资者网

原标题:湖州银行资本充足指标全线下降 股权频遭质押上市前景几何?

作为浙江资产体量最小的一家城商行,湖州银行股份有限公司(下称湖州银行)的IPO之路已经走了两年,但股权频繁遭到质押、资本金吃紧,仍是其亟待解决的问题。

近日发布的年报显示,2021年湖州银行资本充足率全线下降,核心一级资本充足率更是连降两年,2020年的永续债发行难解其核心资本之渴。

而今年4月,湖州银行嘉兴分行一日连收两张罚单,其内控问题也受到市场的关注。

同日收两张罚单

湖州银行成立于1998年,前身为湖州市商业银行,第一大股东为市属最大国企——湖州市城市投资集团股份有限公司,第二大股东为省属最大国企——物产中大(600704)股份有限公司,现正全力冲刺欲成为国内首家绿色上市银行。

截至2021年3月末,湖州银行下辖湖州市、杭州市、嘉兴市共74个营业网点,是湖州唯一一家法人城商行。

年报显示,2021年末,湖州银行总资产为1013.99亿元,较上年末增加159.14亿元,增长18.62%;总负债945.06亿元,较上年末增加151.99亿元,增长19.17%;各项存款余额696.97亿元,较上年末增加90.8亿元,增长14.98%;各项贷款余额534.34亿元,较上年末增加94.77亿元,增长21.56%。

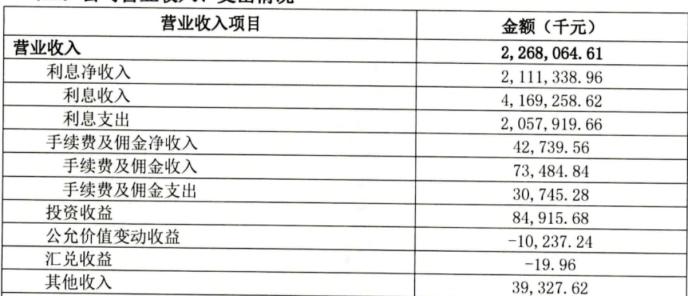

同时,去年该行营业收入为22.68亿元,同比增长26%;净利润8.45亿元,同比增长30.18%。

湖州银行主营业务构成

数据来源:湖州银行2021年报

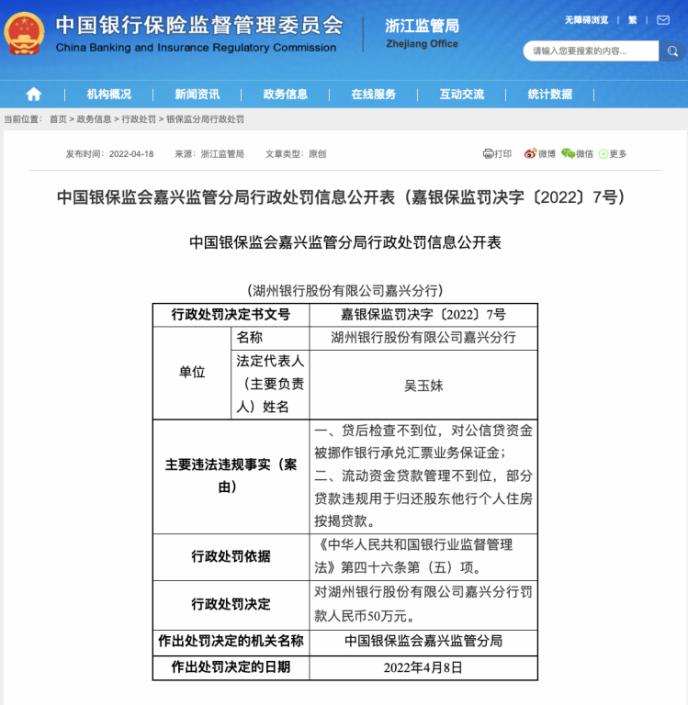

经营数据的背后,有些问题仍然待解。据今年4月18日中国银保监会网站信息,湖州银行嘉兴分行因三项违规在同一天收到两张罚单,相关责任人也被罚款。

嘉银保监罚决字〔2022〕7号显示,湖州银行嘉兴分行存在以下两项主要违法违规事实:一是贷后检查不到位,对公信贷资金被挪作银行承兑汇票业务保证金;二是流动资金贷款管理不到位,部分贷款违规用于归还股东他行个人住房按揭贷款。嘉兴银保监局对该分行罚款50万元。

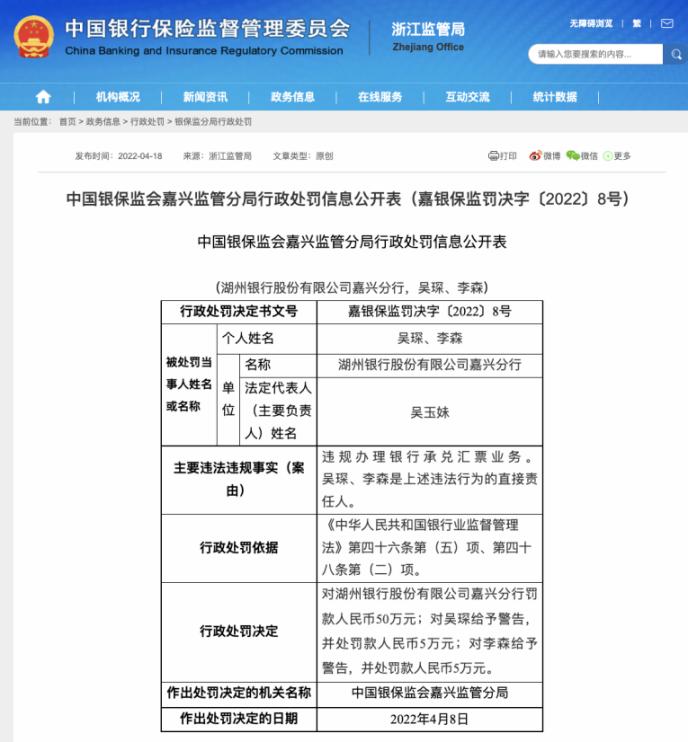

同日披露的嘉银保监罚决字〔2022〕8号显示,湖州银行嘉兴分行因违规办理银行承兑汇票业务,被罚款50万元。吴琛、李森作为违法行为的直接责任人,各自被罚5万元。

湖州银行嘉兴分行收到两张罚单

数据来源:中国银保监会官网

湖州银行相关负责人此前在接受媒体采访时表示,公司内部坚决把风险防控摆在突出位置,有效运用数字化转型成果将信贷管理全流程智能化管理,不断夯实资产质量根基。

据了解,湖州银行围绕智能信贷管理持续开发了大数据信息监测系统、智能贷后管理系统和大数据风控决策引擎等多款产品,通过后台数据的智能获取,实现了贷前风险报告展示、贷后风险预警、贷后风险审核流程等多项功能的一体集成,智能贷后监测系统,通过手机小程序管理,搭建风险预警体系提升贷后管理智能化,实现贷后管理自动分配走访任务、身份识别、自动定位等功能。通过系统支持,提高客户经理贷后管理质效,促进信贷人员与客户互动交流并及时发现潜在风险。

只是嘉兴分行的三项违规中,“贷后检查不到位、流动资金贷款管理不到位”两项违规行为直指贷后管理,是该行的智能信贷管理有待进一步优化,还是业务员的操作失误?《投资者网》就此以及其它相关问题联系湖州银行寻求答案,并未获回复。

值得一提的是,本次收到罚单的嘉兴分行,是湖州银行设立的第一家异地分行,2011年1月11日正式开业,是湖州银行坚定不移地实施“走出去”发展战略的重要一步,标志着湖州银行“立足湖州、辐射长三角”跨区域发展战略的全面启动。

对湖州银行来说,具有战略意义的嘉兴分行,因三项违规受罚,未来如何在风控和管理上弥补相关疏漏,仍为待解的问题之一。

资本充足指标全线下降

年报显示,湖州银行2021年的资本充足指标全线下降(详见表格:湖州银行资本充足指标),其中,核心一级资本充足率连降两年:2019年至2021年,该行核心一级资本充足率分别为9.88%、9.15%、8.8%。

湖州银行资本充足指标

数据来源:湖州银行2021年报

据了解,2020年5月,湖州银行曾在全国银行间债券市场成功发行12亿元永续债,并按照有关规定计入该行其他一级资本。不过2021年其资本充足率指标又纷纷下滑。

去年12月9日,该行二级资本债券获浙江银保监局批复,2022年1月29日获人民银行批复。或将在一定程度上提升其他一级资本。该行在招股书中坦言,仅靠内源补充难以维持健康的资本充足水平,未来几年将面临较大的资本补充压力。

此前,湖州银行招股书显示,该行拟在A股上交所公开发行不超过3.38亿股,募集资金将全部用于补充该行核心一级资本,提高资本充足水平。

股权频繁质押

上市是中小银行补充资本的重要手段之一,只是,湖州银行启动上市工作至今已两年有余,目前仍在排队。

光大银行(3.12 -0.32%,诊股)金融市场部分析师周茂华表示,近年来,制约部分中小银行发展的一个重要问题就是股权结构混乱、内部治理不够完善。因此,部分中小银行股权结构是否清晰、内部治理情况是否完善,是监管和市场关注的重要硬指标。

年报显示,截至2021年末,湖州银行共有七名股东对股权进行质押,质押股份总数为1.42亿股,占该行股份总数的14.01%。

湖州银行股权质押统计

数据来源:湖州银行2021年报

据了解,自2019年起,诚信投资连续三年质押持有的湖州银行全部股权。而华盛达也在2019年质押其持有的该行三分之一股权,在今年3月,华盛达将余下2600万股股权分两笔进行质押。除上述两大股东以外,湖州银行还有五名股东对其持有该行的全部股权进行质押,质押股份总数为5344万股,累计占该行股份总数的5.28%。

湖州银行曾在招股说明书中披露,若股东无法履行质押所担保的合同义务,被质押的股份可能会被处置给第三人,则该行的股东将发生变化。目前该行被质押的股份较分散,且均存在于法人股东,但股东的变化可能会对该行的公司股权结构等产生一定的影响。

有分析人士认为,股东频繁质押股权,或说明其面临资金压力,也有业内人士称,不排除股东待IPO后在二级市场套现来解自己的财务困境。

在周茂华看来,“如果某家银行多个股东存在股权质押,由于信息不对称,市场可能猜测该行内部经营控制权不够稳定。一方面,市场担忧这些股东质押的股权被拍卖,导致经营控制权转移;另一方面,可能也反映了股东套现的欲望,或相关股东资金紧张等。对于银行来说,可能产生一些诸如关联交易、大宗股权转让的行为,导致银行治理不完善、内部出现纠纷等问题。”

对于亟待上市“解渴”的湖州银行而言,股权质押是否为其股权管理和经营带来不确定性,未来该行如何评估以及化解这些风险,《投资者网》将持续关注。