更新时间:2022-06-03 18:30:10来源:21世纪经济报道

原标题:粤港澳保险互联互通:上市5款跨境医疗险 满足境外治疗和用药需求

南方财经全媒体 李晶晶 广州报道 自2019年2月《粤港澳大湾区发展规划纲要》发布并提出“支持粤港澳保险机构合作开发创新型跨境机动车保险和跨境医疗保险产品,为跨境保险客户提供便利化承保、查勘、理赔等服务”,跨境医疗险的发展正式走上了“快车道”。

据广东银保监局发布的数据,截至2022年一季度末,广东银保监局辖内已累计上市5款跨境医疗险和19款湾区专属重疾险,部分产品万元保额费率已接近香港主流产品。

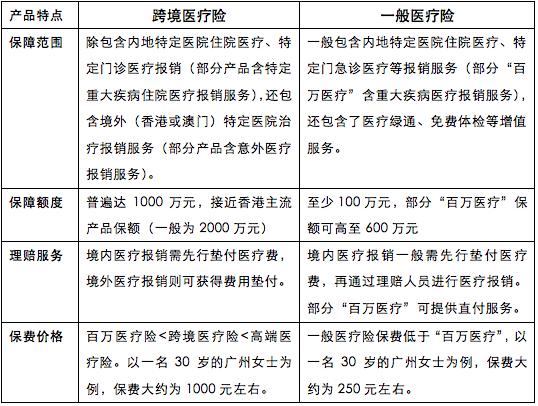

跨境医疗险具有整体保额高,保障范围广,可满足境外就医需求的功能,但对于境外治疗的范围、赔付的比例、就医等机构等有一定的限制,对于境内保障区域、免赔额设置也有一定的限制。

业内人士建议,消费者在投保时,要看清条款和保障明细,避免后续出现理赔纠纷。若考虑到大额医疗费用支出风险,消费者也可以考虑只有住院责任的中高端医疗险作为投保“次选”。

跨境医疗险可满足境外就医和特殊购药需求

所谓跨境医疗险,全称为“粤港澳大湾区创新型跨境医疗保险”,为银保监会为满足粤港澳三地居民跨境就医和理赔结算需求推出的一款湾区专属医疗保险,主要销售区域为大湾区内9市,内地则至广东省全域地区。

对于投保人来说,跨境医疗险可以被保险人所在保障区域的特定医疗机构发生的医疗费用作为赔付责任,提供就医安排和理赔直付的服务,而保障区域除了包括内地的北京、上海、广东等一线城市,以及其他经保险公司认可的主要城市外,也进一步延伸至境外范围的香港、澳门地区。

这对于一般的医疗险来说,跨境医疗险具有明显的保障优势。尤其是在保障一些重大疾病的治疗方面,被保人可以用相较于高端医疗险更为低廉的保费来享受香港及澳门地区医疗机构更为国际化的诊疗服务,同时也能第一时间享受到内地尚未上市或引进的药品治疗方案。

而在理赔额度方面,跨境医疗险的设计更为接近港澳主流产品,保额基本达到千万级别,与港澳产品规则衔接,给予客户更高纬度的保障。

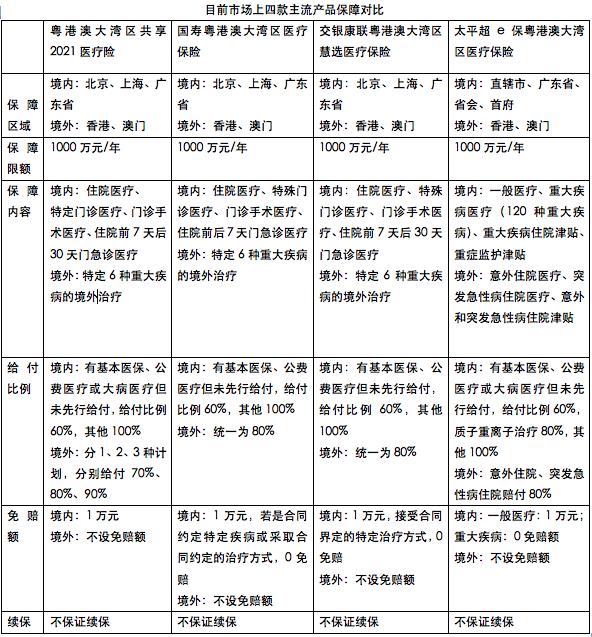

比如说市面上的几款主流产品,太平人寿“粤港澳大湾区共享2021医疗险”“太平超 e 保粤港澳大湾区医疗保险”、中国人寿“国寿粤港澳大湾区医疗保险”,保额均达1000万元,与当前香港主流保司英国保诚旗下“医疗加倍保医疗保障”每年1000万港元(终身3000万港元)的保障额度趋同。

具体来说,被保人在香港、澳门指定医疗机构住院治疗,对于合同约定的特定疾病采取合同约定的治疗方案,符合理赔条件要求的,可获得当地医疗报销,且在报销时一般可获得医疗费垫付服务,消费者不需先行支付治疗费用。

对境外就医范围、赔付比例等有一定限制

相对于一般的医疗险,跨境医疗险延伸了境外医疗报销和用药的服务,解决了部分重疾亟需境外国际化治疗和进口药方案的问题,具有一定的优势。

但是,也需要注意的是,跨境医疗险对于境外治疗的范围、赔付的比例、就医的机构等都有一定的限制。

比如说“粤港澳大湾区共享2021医疗险”“国寿粤港澳大湾区医疗保险”“交银康联粤港澳大湾区慧选医疗保险”这3款产品,在境外医疗报销方面,就对报销的疾病范围和治疗方式有一定限制,仅限于下列6种特定疾病的境外治疗,包括:恶性肿瘤、冠状动脉搭桥术、心脏瓣膜手术、重大器官移植术、神经外科手术、造血干细胞移植术。

其中“国寿粤港澳大湾区医疗保险”“交银康联粤港澳大湾区慧选医疗保险”更对上述6种特定疾病的治疗方式进行了“特别约定”,被保人经港澳地区指定医疗机构的专科医生明确首次罹患上述6种特定疾病,或采取合同约定的6种疾病的治疗方式,并在指定医疗机构治疗所发生的医疗费,才可获得保险赔付。

而在给付比例方面,上述3款产品也设置了一定的限制。比如说“粤港澳大湾区共享2021医疗险”在境外治疗方面就划分了3种赔付计划,对应的给付比例为70%、80%和90%,而“国寿粤港澳大湾区医疗保险”“交银康联粤港澳大湾区慧选医疗保险”也在港澳地区医疗报销方面统一设置了80%的给付线。

此外,部分跨境医疗险对于可报销的境外医疗网络有“名单”规定。一般来说,香港指定的医疗机构数量较多,可达20多家,而澳门指定的医疗机构数量就较少,仅有1、2家可选,有的产品甚至在澳门当地并没有指定合作的医疗机构。

据记者查看相关产品条款发现,目前“国寿粤港澳大湾区医疗保险”“交银康联粤港澳大湾区慧选医疗保险”两款产品均未在条款中明确列出其在澳门的指定医疗机构。

对此,消费者在购买跨境医疗险,一定要与销售人员确认保障责任明细,若遇到部分区域理赔“空白”的问题,应及时向销售人员咨询,确保自己的保障权益。

注意境内特定保障区域、免赔额设置问题

除了需要关注在境外治疗方面,跨境医疗险对于治疗的范围、赔付的比例等的限制,记者注意到,跨境医疗险对于被保人在境内治疗的保障区域、免赔额设置方面也有一定的特殊规定。

比如说“粤港澳大湾区共享2021医疗险”“国寿粤港澳大湾区医疗保险”“交银康联粤港澳大湾区慧选医疗保险”这3款产品,在境内的保障区域上,就划定北京、上海、广东省为保障范围,超过范围的医疗报销将无法获得赔付。

而在具体的保障区域内,所能报销的医疗机构级别也有不同的指定,比如说“粤港澳大湾区共享2021医疗险”就规定内地可报销的医疗机构为:广东省内二级及以上公立医院普通部、北京/上海指定医院普通部、上海质子重离子医院,被保人在上述医院治疗才可获得报销。

明亚保险经纪资深合伙人赵婧对记者表示:“若想获得更高质量、更高效率的医疗资源服务,比如说到公立医院特需部、国际部、VIP部就医,消费者也可考虑一般的中高端医疗险,或选择撇除美国治疗部分,或只有住院责任的产品等,这样保费就可以便宜不少,也可抵御更高风险的医疗费用支出。”

对于免赔额设置,部分跨境医疗险会规定被保人“患上合同约定的特定疾病或采取合同约定的治疗方式为0免赔”,其他为1万元免赔额,这个特定的免赔设定需要消费者在投保时格外留意,以免引起后续的理赔纠纷。

值得关注的是,跨境医疗险在续保方面几乎都是采取“不保证续保”的约定形式。若在一年保障期内,被保人发生出险、或身体状况发生明显变化的情况,产品可能无法续保。其次,产品停售,超投保年龄也可能导致产品无法续保。