更新时间:2022-06-23 11:30:04来源:21世纪经济报道

原标题:保险公司的“守”与“攻”:年内撤销分支机构超700家,支公司成增设“香饽饽”?

南方财经全媒体 郑嘉意 实习生 冯太一、王小萌上海报道

“进”还是“退”?这是保险公司在保费增速承压时最难抉择的问题。

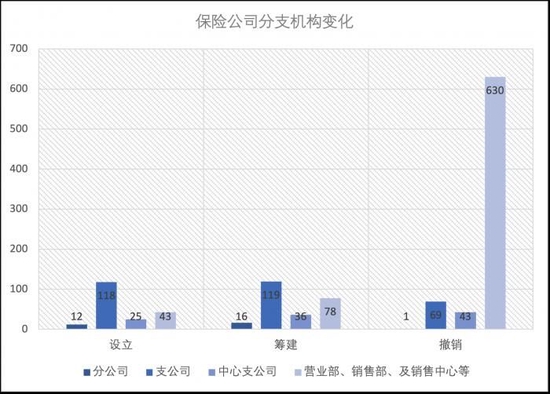

据21世纪经济报道记者统计,2022年1月1日至6月15日,银保监会全系统共披露1190张涉及保险公司分支机构变化的行政许可。其中包括设立许可198张、筹建许可249张,以及撤销许可743张。

从变化内容看,2022年保险机构将销售“火力”由线下转为线上,大量缩减作为“毛细血管”的营业部、销售部及销售中心,同时增设作为支点的分公司及支公司。

21世纪经济报道记者统计的数据显示,2022年至今保险公司共裁撤营业部、销售部及销售中心等630家,数量远大于设立及筹建的121家;共增设分公司、支公司及中心支公司28家、137家及61家,远大于裁撤的1家、69家及43家。

从地域分布看,保险公司的机构变化主要集中在保险业发达、保费收入较高的地区,但对部分保费收入较低地区市场亦有开发。如裁撤保险分支机构前十的地域中,共有8个地区与4月保费收入前十的地区重合;设立及筹建分支机构前十地域中,有近半数地区属于保费收入水平中下地区。

年内裁撤分支机构超700家

从整体数量看,保险业的“清虚”改革正从代理人延伸至分支机构。

数据显示,2022年1月1日至6月15日间,银保监会全系统共披露743家保险公司分支机构撤销许可。其中,共有营业部、销售部及销售中心630家、中心支公司43家、支公司69家及分公司1家,总数远大于设立机构198家及筹备机构249家。仅6月至6月15日,全国就有103家保险分支机构遭遇公司主动裁撤。

据江西监管局披露,中国人寿崇仁县支公司就曾在一日之内裁撤26家营销服务部。

(图片信息:2022年1月1日至6月15日保险公司分支机构变化)

不止如此,另有信息显示,这场保险公司分支机构的“清虚”潮在2021年已现端倪。数据显示,2021年,全国共有2197家保险公司分支机构退出市场,数量攀升迅猛,较2020年的971家增加126.26%。

从裁撤主体看,大型保险公司的营业部、销售部、销售中心及服务部等“毛细血管”为主要裁撤对象。如中国人寿在统计时间内就曾裁撤上述部门209家,曾在江苏灌云县连续裁撤分支机构8家、河北沧县及江西崇仁县连续裁撤营销服务部26家;中国人保裁撤上述分支机构93家;中国平安裁撤上述机构26家。

此外,部分业绩亏损的公司也是裁撤分支机构的“主力”。如2021年净利润亏损3.5亿的渤海财险就曾在统计时间内共裁撤分支机构29家,包括支公司13家、中心支公司6家、营销及服务部10家。

业内人士表示,如今保险公司分支机构的退场与保险公司销售渠道的转型升级密切相关,是机构业绩、经营成本及数字化转型升级等多重因素综合作用的结果。

从渠道端看,伴随着互联网金融的普及、代理人渠道“清虚”改革的深化,大中型保险公司的部分业务销售模式开始由线下向线上转移。如2020年6月,人保财险、太保财险、国寿财险、大地财险等13家保险公司就曾在支付宝平台开通“数字营业厅”,提供涵盖价格、质量、售后、物流、资金等5大类80种消费保险产品。

据中国保险保障协会披露,2021年,互联网人身保险业务累计实现规模保费2916.7亿元,较2020年同比增长38.2%,增速远超行业整体的-1.4%;财产保险累计实现保费收入862亿元,同比增长8%,远超行业整体的1%。

人身险方面,互联网人身险保费收入占比65.1%的人寿保险实现收入1899.3亿元,较去年同比增长61.8%,健康保险实现保费551亿元,同比增长47%。财险方面,2021年互联网车险实现累计保费收入224亿元,非车险实现累计保费收入639亿元,保证险、责任险、财产险及其他险种保费收入分别同比上升80%、43%、28%和11%。

此外,部分地区保险分支机构分布过密、存量市场竞争激烈也是保险分支机构裁撤的原因之一。

数据显示,统计时间内保险机构的裁撤集中发生在保费收入较高地区。若参考银保监会公示的4月保费收入情况,裁撤保险分支机构前十的地域中,共有8地与4月保费收入前十地区重合。

(图片信息:2022年1月1日至6月15日裁撤保险公司分支机构数量前十地区名单)

另有信息显示,通常三四线城市保险公司营销部配置为6至10人,年均成本为一百万元左右。当保费收入增长显著时,保险公司为获客增量往往选择增设分支机构、广泛接触客户。随着近年保费收入放缓,行业竞争由增量转为存量,保险公司在业绩及成本的双重压力下,更倾向于选择裁撤经营能力不佳的分支机构,转而提升有限机构的服务质量。

大量增设分公司及支公司

如果将保险公司对营销、服务部等分支机构的裁撤视为在竞争中的短暂撤退,那么对分公司、支公司的增设,则体现出了各大公司对未来市场潜力的期待。

数据显示,2022年至今保险公司共裁撤营业部、销售部及销售中心等630家,数量远大于设立及筹建的121家;共增设分公司、支公司及中心支公司28家、137家及61家,远大于裁撤的1家、69家及43家。

从增设主体看,中小型险企、外资及“银行系”险企及养老保险公司均为在各地设立及筹建分公司、支公司的“主力军”。

如英大泰和人寿、中银三星人寿等合资保险公司,交银人寿、招商信诺人寿等“银行系”保险公司在年内均成功设立分公司。泰康养老、人保养老等养老保险公司也在年内获批筹建分公司。

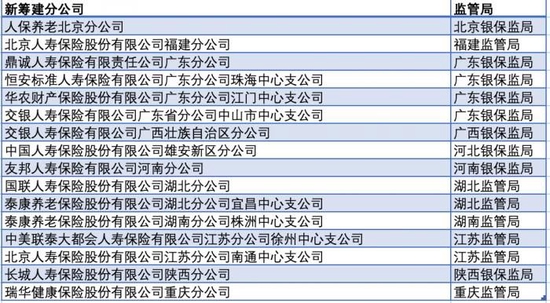

另有数据显示,2022年新增设的保险公司分支机构大多集中于非一线城市。如友邦人寿在年内成功获得监管批复,着手筹建继四川分公司、湖北分公司后的第三个省级分支机构——河南分公司。

友邦人寿首席执行官张晓宇表示,选址河南是因为该省为中国内地人口第三大省,居民人数接近一亿,2021年寿险保费排名第五,满足公司的选址需求。未来,友邦保险将考虑在更多省份布局,并且在更多非一线城市落地生根。

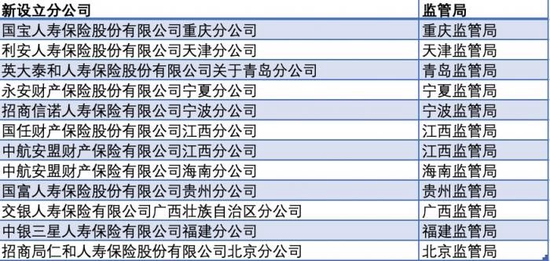

(图片信息:2022年1月1日至6月15日保险机构新设立及筹建分公司)

有专家表示,保险公司选择此时设立分公司、支公司等机构,或与监管力量下渗基层,营业部及销售部治理不规范、疏漏较多有关。

对外经济贸易大学保险学院教授王国军表示,各保险公司大量裁撤中心支公司、营销部、服务部等机构,转而增设分公司、支公司背后的原因是监管进一步趋严,进一步规范化。“分公司、支公司虽然成本高于营业部、销售部和销售中心,但部门齐全管理规范责任明确。所以两害相权取其轻,保险公司舍营业部和销售部,取分支公司的组织架构。”

数据显示, 5月保险业被处罚机构主体为各保险公司分支机构,主要集中在支公司及中心支公司。数据显示,在被处罚的机构中共有30家为中心支公司、12家为保险社及营销部。