更新时间:2022-07-01 11:30:10来源:财经网

原标题:光大养老理财运行稳健,首支产品年化收益率达5.69%

自2021年12月首批养老理财试点,养老理财产品正式面世已满半年。

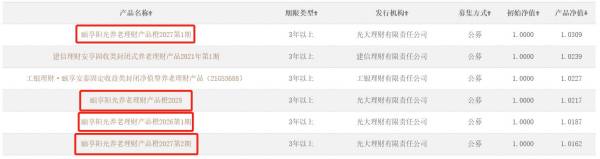

据中国理财网6月28日数据显示,目前市场上银行系理财子公司发行养老理财产品已达27只。养老理财的产品净值排名前六中,光大理财占据四席,分别为“颐享阳光养老理财产品橙2027第1期(净值1.0309)”、“颐享阳光养老理财产品橙2028(净值1.0217)”、“颐享阳光养老理财产品橙2026第1期(净值1.0187)”、“颐享阳光养老理财产品橙2027第2期(净值1.0162)”。

自2021年9月,银保监会发布《关于开展养老理财产品试点的通知》,结合国家养老或金融领域改革试点区域,确定对“四地四机构”进行养老理财产品试点工作,光大理财2021年12月即于青岛推出首只养老理财产品“颐享阳光养老理财产品橙2026第1期”。

2022年2月21日,中国银保监会发布《关于扩大养老理财产品试点范围的通知》,养老理财试点范围由“四地四机构”扩大至“十地十机构”。光大理财于3月发行首只面向长春、沈阳、武汉、上海等10座扩容城市的养老试点理财产品——“颐享阳光养老理财产品橙2027第2期”。

借助光大集团全金融牌照、产融结合的优势,光大理财加快布局养老金融业务,已发行7只养老理财产品,累计募集金额超70亿元。

截至目前,光大理财首只养老理财产品“颐享阳光养老理财产品橙2026第1期”已运行半年。根据公开数据显示,该产品的净值表现为1.0296折合年化收益率达5.69%(数据统计至2022年6月23日)。“对外披露的业绩表现是剔除平滑基金之后的数据,如果考虑平滑基金,产品实际运作表现已经超业绩比较基准”光大理财知情人士称。

与一般养老理财产品主要投资固定收益类产品不同,光大理财推出的养老理财产品,属于混合类产品(归属在其“七彩阳光产品体系”的阳光橙项下),主要投资于固定收益类资产、权益类资产和金融衍生品类资产,其中金融衍生品类资产以套期保值为目的。

光大理财养老理财产品多元化配置方法,在投资策略上,采用稳健的资产配置策略,充分发挥了银行理财多资产、多策略优势,帮助投资者穿越周期、熨平波动,追求累计收益。

在产品形态上,光大理财主要会布局两条养老理财产品线。

一条主线为封闭式产品,采用5年封闭形态设计养老理财,该产品参照海外成熟模式及国内公募基金“目标日期”的投资策略,发挥银行理财大类资产配置优势,根据国内市场实际,通过资产配置“倒U型下滑曲线”设计,实现“老有所依”的投资愿景。

另一条主线是开放式产品,该类产品在产品形态设计上将覆盖3种设计理念:一是按照定期开放、每笔投资资金最低持有5年形态进行设计;二是产品成立1年以内定期开放,产品成立满1年后,封闭运作;三是按照每月定期定额投资形式设计产品,最少定投60期,引导投资者定投至60周岁。

其中,“颐享阳光养老理财产品橙2028”就是该类开放式产品,自成立以来,该产品净值达1.0231,折合年化收益率6.1996%(数据统计至2022年06月24日)。

为满足客户流动性需求,光大理财还制定了养老理财产品定期分红机制,并根据产品实际运作表现,逐步实现季度分红、半年分红。

养老资金天然具有投资期限长的特点。不同于其他金融机构资管产品仅能间接地将潜在增量的居民储蓄转化为资本市场长期资金,银行作为居民储蓄最直接的接收方,可以通过理财子公司发行的养老理财,更为直接地促进新增或存续储蓄转化为资本市场长期资金。为资本市场引入长钱,提高市场稳定性,降低市场波动,促进金融市场健康发展。

本文不具投资建议