更新时间:2022-09-01 11:30:25来源:21世纪经济报道

原标题:上半年股份行私人银行图谱:多数告别双位数增长,招行继续领跑

私人银行业务增速正在回落。

截至8月30日,10家上市股份制银行的半年报已公告完毕,均在其中披露了私人银行业务相关数据,但深浅不一,较去年同期相比,着墨普遍“低调”。

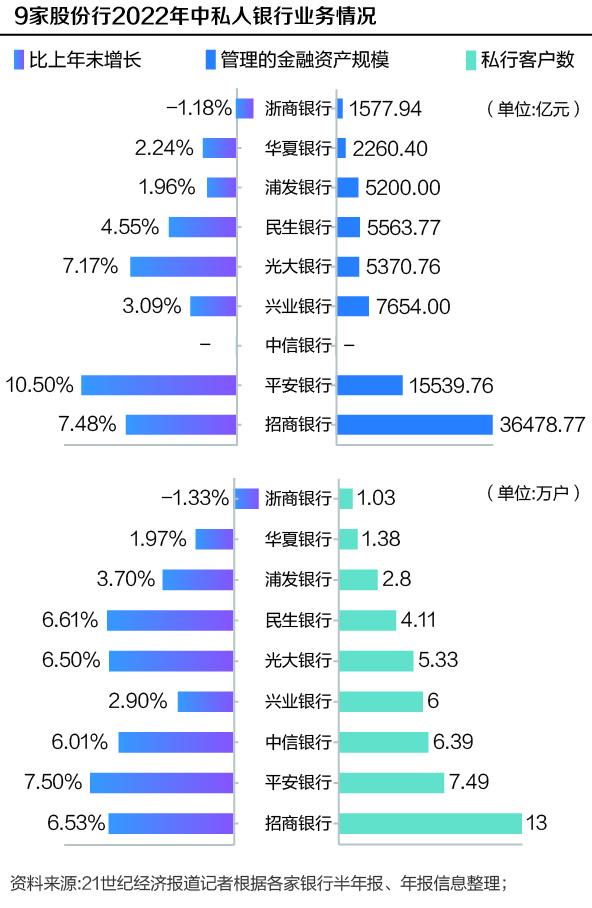

21世纪经济报道记者梳理10家上市股份制银行半年报数据发现,截至今年6月末,以私行客户数量来看,排名前三的为招商银行、平安银行、中信银行,分别为13万户、7.49万户、6.39万户;以管理的私人银行客户资产规模来看,排名前三为,招商银行、平安银行、兴业银行,分别为3.65万亿元、1.55万亿元、0.77万亿元。可以看到,招行依旧是该业务的领跑者。

值得关注的是,与2021年上半年相比,股份制银行私行客户数量及资产规模增速普遍出现了缩水的情况,甚至有的出现了负增长。

某股份行北京分行高管向记者分析称,非标产品风险持续释放,叠加权益类产品表现不佳,导致客户避险情绪上升,上半年更偏向于将资产分散,转投长久期、稳健型产品,比如储蓄存款,而中小银行这类产品的收益率优势较为明显。

(备注:渤海银行未披露上述两项指标)

招行继续领跑

需要指出的是,不同银行对私人银行客户的认定标准不同。

其中,招行的认定门槛最高,指的是在招行月日均全折人民币总资产在1000万元及以上的零售客户,是当之无愧的“零售之王”。

平安银行、中信银行、华夏银行、浙商银行均是以600万元(含)金融资产为标准,浦发银行则以月日均金融资产800万元(含)以上认定为私行客户。

其余的银行在半年报中未予披露,而根据《商业银行理财产品销售管理办法》的规定,私人银行客户是指金融净资产达到600万元人民币及以上的商业银行客户。

梳理发现,综合服务以及数字化转型依旧是股份制银行提及最多的关键词。

招行在半年报中指出,招行正在持续推进私人银行业务转型升级,强化“人家企社”(个人、家族、企业、社会需求)的综合化服务能力建设,构建起私人银行业务的核心竞争优势。

上半年,招行全面推广公私融合私人银行服务新模式,结合公司“投商私科研”服务资源,为私人银行客户及其背后企业提供“个人+企业”的一体化服务。截至6月末,重点企业私行服务覆盖率达30.57%。其中,重点企业包括总分行战略客户,上市公司客户,以及新动能、绿色经济、优质赛道制造业、区域优势特色产业和产业自主可控等行业的公司客户。

平安银行在今年上半年升级了“平安家族办公室”服务,打造私行投行联动模式,为超高净值头部客户提供覆盖个人、家族、企业的综合金融解决方案及全生命周期陪伴式服务,包括财务规划、家族战略、家族治理、专业咨询等。

浙商银行的私人银行业务则秉承“财智传承,嘉业永续”的理念,为私行客户个人、家族及其事业发展提供全方位的金融服务及特色增值服务。

浦发银行亦提出,该行的私人银行业务要打造以高净值个人客户及其家族、家业为服务对象、全面呵护客户家族财富管理和企业持续经营的“管家式”私人银行服务体系。

在数字化转型方面,招行指出,要强化产品全生命周期管理,加速私人银行业务的数字化转型,通过线上化、数字化,推动业务运营效率、管理效能和客户综合服务体验的全面提升。

兴业银行于上半年完成了私行家族财富管理系统项目投产,实现家族办公室业务的线上化系统化管理;围绕私行客户全生命周期,全新打造“兴钻成长”线上营销体系。

民生银行在半年报中提出,加速数字化转型与平台赋能,有序推进生态银行建设,规模化扩展基础客群,打造大众客群、财富客群、私人银行与企业家客群特色产品服务体系。

光大银行则坚持围绕数据导客+场景获客+全旅程陪伴(DSC)的客群经营模式,上半年实现了私行专版迭代升级、建立了私行客户A币积分平台。

增速回落明显

在国内私人财富市场上,中资银行长期位居高净值人群稳健配置首选,境内资产配置比例提及率均80%,外资银行则通过深度理解高净值人士在跨境需求、帮助搭建国外关系网和提供专业的海外投资产品和服务,在高净值人群海外的资产进行配置和优化方面占有一席之地。调研显示,外资行配置比例提及率维持在5%左右。

资产配置区域的集中导致其受国内经济环境变化的影响较为明显。

今年上半年,在私行客户数量方面,没有一家银行环比增速超10%,去年同期则有6家,在私行受托管理规模方面,仅平安银行1家环比增速为10.50%,而去年同期有3家。

以招行为例,截至今年6月末,其私人银行客户130029户,较上年末增长6.53%,上年同期这一增速为11.97% ;管理的私人银行客户总资产36478.77亿元,较上年末增长7.48%,去年同期这一增速为12.78%。

某头部股份行零售业务负责人向21世纪经济报道记者分析称,受资本市场的影响,客户持有的权益类产品净值下降导致资产缩水,尤其是私行客户,配置的权益类产品比例更高,受影响就更大一些。

“私行条线为客户配置的资产多以代销产品为主,其中,非标产品持续处于大幅减少的状态,去年还有权益类产品补位,而今年权益市场亦出现了大幅波动,新客户认购的可能性会有所降低。”一位家族信托业务从业人员向记者表示,产品供给端发生的变化,对私行拓新造成了比较大的影响,上半年的代销产品逾期事件亦使得银行内部对产品供给作出了调整。

上述分析亦可在银行半年报数据中有所体现。

招行在半年报中披露,今年上半年财富管理手续费及佣金收入188.73亿元,同比减少8.13%。其中的两负一正值得关注:代理保险收入89.84亿元,同比增长61.61%,主要是资本市场大幅波动背景下,客户避险情绪及需求上升,高价值贡献的期缴保险销量及占比同比上升;代理基金收入34.74亿元,同比减少46.95%,主要由于市场波动下客户权益类产品配置降低 ;代理信托计划收入22.87亿元,同比下降49.49%,主要是因为本集团主动调整业务方向,代理信托业务量下降。

平安银行亦在半年报中指出,2022年上半年,该行实现财富管理手续费收入(不含代理个人贵金属业务)36.89亿元,因主动压降非标类产品规模及证券市场波动导致的基金销量下滑等因素影响,同比下降17.0%。