更新时间:2022-07-30 18:30:38来源:上海证券报

原标题:银行转债成“香饽饽”

炙手可热的可转债市场正在吸引越来越多的资金入场。

最新持仓数据显示,二季度随着股市触底,基金整体加大了可转债配置,银行转债成为其中的“香饽饽”——兴业转债成为第一大重仓券,成银、苏银等转债成为资金追捧的标的。

同时,令市场感到意外的是,可转债基金却整体减少了可转债配置,持仓市值连续两个季度缩减。市场人士表示,尽管二季度净值大幅修复,但是可转债的高估值仍是未来制约市场的一个重要因素。

银行转债成加仓焦点

二季度,可转债成为基金争夺的对象。

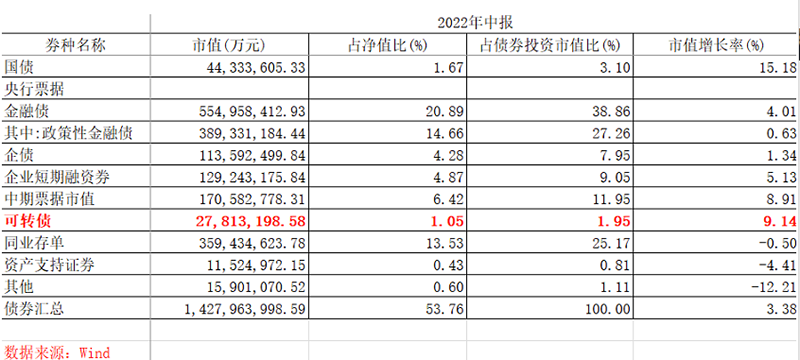

数据显示,二季度基金整体持有债券逾14万亿元,增长3.42%。其中,可转债以9%的市值增长率成为亮点。

二季度末,基金共计持有可转债2781亿元,刷新持仓市值新高。

“从去年开始,固收+策略的流行让包括基金在内的众多资管机构开始布局可转债领域,如今这一趋势仍未改变。”一位可转债研究人士告诉记者。

不仅仅是基金,银行理财不少产品也加大布局可转债的力度。

广发证券固收分析师刘郁表示,“固收+”品种二季度业绩基本表现为一季度的镜像反转,在正股的反弹趋势下均取得超额收益。其中,可转债基金二季度收益率中位数为6.96%,涨幅显著强于转债仓位相对较轻的二级债基(2.24%)、偏债混合基金(2.20%)。

银行转债成为其中的焦点。

从持仓看,多路基金在二季度大幅加仓银行转债,不仅有刚刚上市不久的兴业转债和成银转债,还包括了苏银、杭银等银行转债。

数据显示,兴业转债在二季度获得增持1264万张,696只基金持有兴业转债市值突破164亿元。兴业转债也成为了基金第一重仓可转债。

刚刚上市不久的成银转债,共计有37只基金持有,单季度增持1032万张。浦发转债依靠纯债属性,也成为基金重仓品种,合计增持亦有1000万张。

获得增持前十的品种还包括了苏银、杭银、通22、苏行、福能、希望转2、立讯转债。

整体看,在增持前十的品种中,有6家银行转债,基金合计持有564亿元,增持逾4300万张。

如果从持仓前十的可转债看,银行转债更是一枝独秀。

目前,基金持有市值最高的前十只转债中,仅有大秦转债和G三峡EB1为非银行转债,其余8只均为银行转债。数据显示,持仓市值前三的分别为兴业、浦发和苏银转债,前两者规模突破了160亿元,苏银转债规模122亿元。

第四位为大秦转债110亿元,第五位G三峡EB1为87亿元。

第六至十位分别为南银、杭银、光大、上银和中信转债。

可转债基金逆势减持

然而,“冷静”的可转债基金远没有整个基金这样“热情”,相反在二季度再度出现了减持。

“可转债基金连续两个季度出现减持是比较罕见的。”刘郁表示。

从持仓看,可转债基金在二季度减持了债券类和现金类资产,两类资产市值分别缩水了3%和5%。债券类资产中,明显增持了中票和金融债,可转债、国债、同业存单等均遭遇减持。可转债市值缩水近5%,规模为517亿元。

数据显示,去年末,可转债基金共持有638亿元可转债市值,今年一季度末,该数据为544亿元。

从持有品种看,可转债基金持有银行转债占比骤降,且更偏好股性活跃的品种。

前十大持仓中,非银行转债品种明显增多。G三峡EB1为第二大重仓品种,南航、大秦、通22和闻泰转债均入选前十。

从持有银行转债看,尽管兴业转债亦为第一大权重品种,但是很明显可转债基金整体更加青睐股性活跃的城商行转债,例如南银、苏银和杭银转债等。

而浦发、上银等偏债性的可转债整体持仓不高。

二季度可转债基金增持明显的是什么?股票!数据显示,二季度可转债基金整体持有股票市值增加了4.4%。

从可转债基金看,其增持股票多半是白马类龙头股票。其中,东方财富、海达股份、贵州茅台是持有市值前三的股票。从增持数量看,招商南油、招商轮船和中国国航位居前三。

三季度警惕高估值风险

尽管二季度可转债基金整体净值大幅反弹,渐趋走好,但是高溢价率问题仍值得关注。

数据显示,目前可转债整体转股溢价率高于30%。28日上市的三只新券转股溢价率最低为26%。

刘郁表示,从近年来的仓位变动情况来看,可转债基金仓位通常受基金规模变化的被动影响。而本次却较为罕见的出现仓位和持仓双降,部分反映了高仓位的可转债基金仍面临着高估值环境的限制。在流动性环境、纯债机会成本以及正股支撑力度出现关键性变化之前,高溢价仍是下一阶段不得不面对的问题,收益博弈层面需要在正股弹性较强的个券当中精选标的。

宝盈融源可转债基金基金经理邓栋表示,二季度可转债指数跟随股票指数反弹,但可转债内部结构分化,高平价低溢价股性更强的可转债收益高。整体来看,经过二季度的反弹,可转债的溢价率仍处于高位,在大类资产方面性价比不显著。二季度,基金以可转债为主要标的进行投资,同时一定仓位参与股票投资。

南方希元可转债基金基金经理刘文良表示,可转债市场估值分化较大,大中盘转债、偏股型和平衡型转债估值相对合理,债市调整、交易监管强化的背景下小盘转债、低价高溢价率转债面临一定的估值压力。