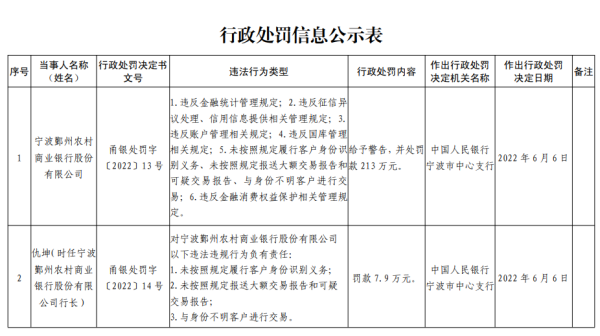

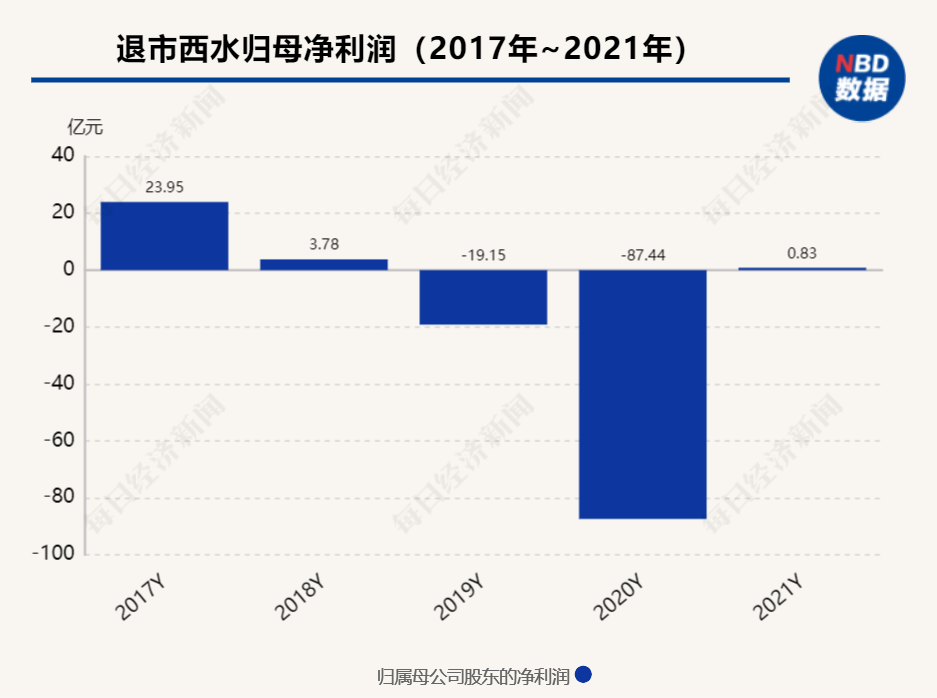

更新时间:2022-06-15 11:30:03来源:北京商报

原标题:养老理财驶入“快车道”,又有两只产品已开启募集 未来发展前景几何

距离首批产品“面世”已过半年,养老理财规模仍在不断壮大。6月13日,北京商报记者注意到,建信理财、光大理财各新发售了一只养老理财产品,目前均处于募集期,将于6月20日结束募集,值得关注的是,相较于两家理财公司前几期发售的同系列产品,新发售的2只理财产品业绩比较基准略微有所下滑。截至目前,加上上述新发售的2只产品,养老理财的发行数量已扩充至24只。在分析人士看来,随着养老需求和理财需求的不断上升,养老理财还有较大的发展空间,产品规模也将不断扩容。

养老理财产品上新

又有两只养老理财产品开始募集。中国理财网数据显示,建信理财安享固收类封闭式养老理财产品2022年第11期、光大理财颐享阳光养老理财产品橙2027年第5期正处于募集期,将于6月20日结束募集,2只理财产品业绩比较基准均为5.5%-7.5%。

北京商报记者6月13日梳理发现,这已是建信理财今年以来发行的第8只养老理财产品,而加上此次发行的产品,光大理财开年至今共计发行了6只养老理财。不过,对比两家理财公司前几期发售的同系列产品,新发售的2只养老理财产品业绩比较基准略微有所下滑,前几期业绩比较基准为5.8%-8%或5.8%以上。

对于两只理财产品业绩比较基准下调的原因,建设银行理财经理告诉北京商报记者,一方面养老理财日趋常态化,所以业绩比较基准也会稳中有降;另一方面,理财产品整体收益率是下降的,所以新发售的养老理财业绩比较基准也进行了下调。光大银行理财经理也表示,业绩比较基准是根据市场行情判断的,现在理财产品整体收益处于下降趋势,结合市场行情,预计光大理财颐享阳光养老理财产品橙2027年第5期的收益也会略低于前几期,因此下调了该只产品的业绩比较基准。而针对两只新发售养老理财产品与同系列产品是否有所不同,上述两家银行理财经理均表示,产品和前几期并无差异。

从产品说明书来看,两只新发售养老理财产品认购金额均为1元,需收取管理费和托管费。其中,建信理财安享固收类封闭式养老理财产品2022年第11期需缴纳0.1%/年的固定管理费和0.02%/年的托管费率,投资期限为三年;光大理财颐享阳光养老理财产品橙2027年第5期需收取0.1%/年的管理费和0.015%/年的托管费,投资期限为五年。对比两家理财公司前几期发售的同系列产品,在投资起点、产品费用、投资期限、资产配置比例等方面均未发生改变。

在普益标准研究员苟海川看来,业绩比较基准是理财产品管理人根据过往同类型理财产品的历史业绩计算得出的预期目标收益。由于资本市场和债市出现波动,同时,受疫情反复影响,国内经济依然处于承压阶段,短期内市场仍有波动风险,因此为体现养老理财产品的稳健理念,而适当下调业绩比较基准。业绩比较基准为管理人依据市场状况、风险等级等因素综合做出的决策,并不代表产品实际收益率,预计养老理财产品表现受业绩比较基准下调因素影响不大,仍将保持长期稳健特征。

养老理财产品整体净值平稳

自2021年6月首批产品发行以来,养老理财驶入“快车道”。根据中国理财网数据,加上前述2只新发售的产品,养老理财的发行数量已扩充至24只。从投资性质来看,养老理财产品以固收类居多,24只产品中有16只养老理财产品为固定收益类,另外8只为混合类,而混合类中有7只由光大理财发行,1只来自于贝莱德建信理财。

根据中国理财网数据,截至6月13日,24只养老理财产品中共有18只公布净值,目前净值均为1以上。拉长时间线来看,18只养老理财产品中,除4只理财产品此前受市场影响曾跌破净值外,其余产品整体净值均呈现上升趋势。

谈及养老理财产品整体净值较为平稳的原因,苟海川认为,一方面,长期性是养老理财产品的特征之一,投资期限较长意味着养老理财试点产品有更多的跨周期投资空间,整体净值也会较为平稳。另一方面,养老理财产品通常采用的是“固收+”的资产配置策略,通过固定收益类资产打底,以保证其产品净值变动更小、更平稳。

值得一提的是,相较于其他理财产品,养老理财还专门设置了平滑基金合理平滑养老理财产品收益。以光大理财颐享阳光养老理财产品橙2027年第4期为例,若该产品扣除税费、管理费、托管费等相关费用后的产品实际年化收益率高于产品业绩比较基准下限,则会将该产品超过业绩比较基准下限的超额收益部分,按照50%纳入平滑基金并进行专项管理,平滑基金每日预提,每月最后一个自然日为支付基准日,并视具体情况回补至该理财产品。

苟海川认为,养老理财产品引入的平滑基金机制也发挥了一定功能,使得产品净值更加平稳。该机制按照产品管理费收入的一定比例先行计提风险准备金,然后会另外将一定比例的超额收益部分纳入平滑基金,应对产品出现风险准备金无法覆盖亏损的情况。

由于养老理财收益相对平稳、业绩比较基准相对较高,也激发了客户的认购热情,此前还曾出现过养老理财提前结束募集或调高募集规模上限的情况。从部分存续养老理财产品的认购情况来看,中国银行保险监督管理委员会首席检查官、办公厅主任、新闻发言人王朝弟曾在4月15日国新办举行的2022年一季度银行业保险业运行发展情况发布会上透露,截至2022年一季度末,已有16只养老理财产品发售,16.5万投资者累计认购420亿元,其中40岁以上投资者占比超过七成,认购金额20万元以下投资者占比超过六成。

产品规模将不断扩容

为进一步丰富养老理财产品供给,在前期试点工作的基础上,2022年3月,养老理财产品试点地区和机构进一步扩容,试点地区新增北京、沈阳、长春、上海、广州、重庆6个城市,试点机构新增交银理财、中银理财、农银理财、中邮理财、兴银理财、信银理财6家机构,另有贝莱德建信理财也获批参与养老理财产品试点。

不过,从目前养老理财产品的发行情况来看,24只养老理财大部分来自首批试点机构,建信理财、光大理财、工银理财、招银理财、贝莱德建信理财5家公司,分别持有9只、7只、4只、3只、1只养老理财产品。而作为第二批试点机构的交银理财、中银理财、农银理财、中邮理财、兴银理财和信银理财尚未有养老理财产品“面世”。对于养老理财产品的筹备情况,北京商报记者从多家第二批试点理财公司处获悉,暂无最新进展。

第二批试点机构至今为何仍未有养老理财产品发行?资深金融政策监管专家周毅钦表示,养老理财产品的推出需要在产品层面进行反复论证,还需要向银保监会报备,因此产品推出不会太快。融360数字科技研究院分析师刘银平则认为,可能是目前还在产品研发及测试阶段。

4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》明确个人养老金资金账户资金可用于购买符合规定的银行理财、储蓄存款等金融产品。谈及个人养老账户可能对于养老理财的影响以及未来养老理财的发行趋势,周毅钦分析认为,养老理财产品大概率会被纳入到个人养老金账户中,而养老理财可能也会成为储蓄、理财、基金、保险中最受金融消费者认可的金融产品。从养老理财的发行趋势来看,目前已从四地四机构推广至十地十机构,包括个别外资控股的养老理财机构也能够发行养老理财产品,预计未来养老理财产品会逐步面向全国发行,城商行等理财子公司也有可能加入到养老理财的发行队伍中。

“养老理财发展空间很大,未来产品规模会不断扩容。”刘银平表示,一方面,个人养老需求和理财需求不断上升;另一方面,从资产配置及产品净值波动方面来看,理财公司也更倾向于发行长期的理财产品。而个人养老金可购买金融产品,包括银行理财、储蓄存款、商业养老保险、公募基金等,其中部分资金可流向养老理财产品中,为养老理财市场带来一定机遇。