更新时间:2022-06-23 11:30:14来源:经济日报

原标题:强制险不能“强买强卖”

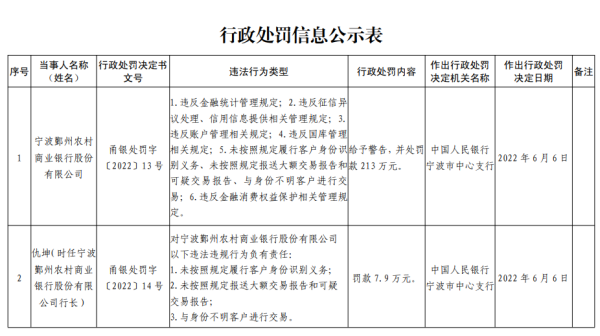

日前,浙江省市场监管局对海宁市住建局等涉嫌滥用行政权力排除、限制竞争行为立案调查。调查的起因是,海宁市住建局等单位通过招标,确定共保体承保全市建筑施工安全生产责任保险业务,但发文却要求企业申领施工许可证前,必须在共保体保险公司投保安责险。

无独有偶,自安责险在部分高危行业领域成为强制保险之后,关于安责险“强买强卖”的事件屡有发生。去年9月份,宁夏石嘴山市相关部门利用办理安全生产许可证的行政权力,要求企业购买指定中介的安责险。最终,应急管理部专门作出部署,要求各地严格规范操作,确保安责险健康有序发展。

从法治角度看,强制保险既有强制性的一面,即投保人必须按照相关法律规定参加保险,也有非强制性的一面,投保人可以自主选择保险公司购买产品。然而,用行政手段干预正常市场环境,为投保人指定保险公司,则是明显的“强买强卖”。这种行为既破坏了公平的市场竞争环境,又使得本来带有公益性的强制保险变了味道。

以安责险为例,主要是指保险机构对投保的生产经营单位发生的生产安全事故造成的人员伤亡和有关经济损失等予以赔偿,并且为投保的生产经营单位提供事故预防服务的商业保险。

通过安责险这一载体,政府部门能够建立起事故预防赔偿保障机制。这是运用市场机制和社会力量加强安全生产综合治理的重要举措,具有一定的公益性。安责险制度应始终坚持“政府推动、市场化运作”的原则。

可是,由于安全生产问题与地方经济指标息息相关,部分地方行政主管部门打着“强制保险”的旗号,将投保安责险作为取得行政许可的前置条件,实际上是以“一刀切”方式扰乱市场竞争秩序,把“依法行政”抛诸脑后。

应该看到,由于参保基数大,相应的保险总额和涉及的利益也比较多。部分保险机构在产品条款、费率厘定、保障范围和额度方面的设置仍不合理。个别保险公司不惜铤而走险,通过种种手段排除竞争者,从而获得超额垄断利益。

值得注意的是,在风险暴露较多的领域,不少保险机构采用共保体的方式参与承保,即一家保险机构牵头,联合数家保险机构组成保险联合体共同承保。共保体具有防止恶性竞争、整合多方资源、降低推广成本、提高议价能力等多种优势,能够有效平衡风险与普惠的关系,对于丰富普惠保险供给提供了发展思路。然而,从此次浙江海宁的情况可以看出,共保体的牵头公司也应该加强管理,在充分发挥共保体优势的同时,应避免出现垄断经营、有效创新不足等新问题。

从长远来看,各地行政部门需要认真学习领会相关法律法规,建立健全公平竞争审查工作机制,进一步规范行政行为,不能把强制保险作为限制市场竞争的前置条件,依法维护公平竞争市场环境。

作为强制保险的经办机构,保险公司需要认识到强制保险不是“躺赚”利器,只有在依法经营的前提下,发挥自身的专业经办能力,根据企业的经营状况和风险敞口开发有针对性的产品,才能更好地发挥保险作为经济“稳定器”和“助推器”的作用。(作者:于泳)