更新时间:2022-03-26 17:53:32来源:

花呗刷10000需要多少手续费(花呗10000手续费很低的)

近年来,随着支付宝的普及,为了迎合市场需求,有一些支付公司开发出了能刷花呗的机器,但很多人拿到手后就发现,刷花呗经常失败,或者只能刷出小额。

于是有些人就以为是机器不好用,事实上这个和用什么产品没关系,花呗刷不出来,主要是支付宝有风控限额。

花呗提现联系客服微信:

提醒大家不要过分迷信所谓的“花呗套现神器”,下面就分析一下其中的原因。

首先花呗属于线上支付通道,微信、支付宝等钱包方为了规避洗钱或套现行为,会对商户的行业及发起的交易记录进行分析,对疑似洗钱或套现行为的资金周转进行限额。而为了规避用户套现行为,会对个人消费行为进行判断,主要针对信用卡的单笔限额。比如有人用扫码产品就会弹出这样的提示:

而且,这类限额具有不确定性,可能同一消费者今天扫和明天扫同一支付工具的额度不一样。这也是为什么同样的机器,有的人第一笔刷的出来,第二笔又刷不出来,或者有的时候能刷几百,有时只能刷出几十块钱的原因。

此外,支付宝把商户通道分为ABC三类:

A类通道就是套现可能性最低的落地外企商户,比如肯德基、麦当劳、沃尔玛这样的实体商户。

B类则是相对可控的商户,比如华为、小米商城这种集团大户,以及天猫商城、滴滴打车等阿里旗下自营商户。

C类就是个人经营的淘宝C店、美团等个体户终端,还有个人版收款码,这些商户会根据账号的历史表现进行综合评估。

搞清通道问题后,大家应该能发现,由于现在很多支持花呗的产品都是商户池模式,所刷的商户大多都属于C类通道,这时用户的账号综合评分就至关重要了。

如果把客户的账号分为ABCD类:

A类就是各种历史交易数据都比较正常,套现记录为0的客户,对阿里的贡献值较高,偶尔还有账单分期且从未逾期,也没有风险交易,这样的客户极易获得提额机会。

B类客户则是没有被提额也没有被降额的一般用户。

C类就是只能还款但不能继续消费的被风控账号。

D类则是经常逾期或进行风险交易,芝麻信用分降低,花呗被关闭的用户。

综上所述,用户能不能用花呗付款,或者每笔能有多大额度,都和上面提到的通道和账户关系紧密,而且这两个条件缺一不可。简单点说,哪怕你通道再牛,如果账号被风控一样刷不出来, 所以才会出现同一个机器,有人能能刷出1000,有人只能刷出100的情况。

有些朋友可能会说,那为什么有些中介说可以把花呗套出来,而且额度还不低呢,这是因为很多中介会找淘宝卖家帮刷,但一般要收取10%以上的手续费,也就是说,套1万块钱就要至少1000块手续费,这个成本真的不低。现在很多人自己办pos机养卡,刷卡扣手续费0.6%,即刷一万块钱只扣60块,相比之下成本低很多,如果刷卡方式得当还有助于提额,并且更安全。花呗本来就额度有限,即使能刷出来也要付出不小的成本,还存在一些风险。目前个人资金周转成本最低、最安全的方式还是养卡。也提醒大家消费和投资都要量力而行,不要把自己卷入负债的深渊。

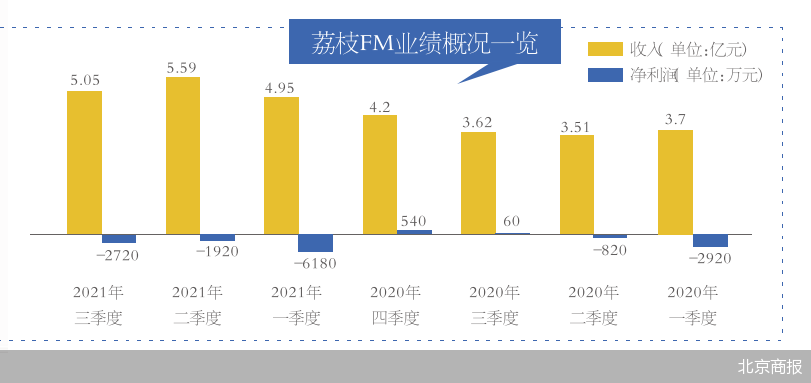

作为国内音频第一股,明明赢在了起跑线,荔枝却没能把“耳朵经济”的故事足够讲好。11月30日,在线音频荔枝集团发布了2021年三季度财报,总收入5.05亿元,超过2020年全年收入,但非国际公认会计准则下净亏损2720万元,同比转亏。自2020年初上市,荔枝共发布八份季度财报,只有在2020年三季度和四季度实现盈利,其他六个季度都是亏损状态。

处在在线音乐、网络K歌、有声说书产品聚集的移动互联网声音赛道,体量尴尬的网络音频通过向智能硬件做内容输出、推出衍生App、做语音直播等形式不断刷存在感,但面对盈利问题却拿向前看当托词。精细化运营可实现盈利,但扩大投入又会再次亏损,在线音频似乎陷入了死循环。

挣得更多却转亏了

和之前发布的季度财报一样,荔枝2021年三季度收入保持了增长态势,同比增长40%至5.05亿元。2021年前三个季度,荔枝拿到了15.59亿元,较2020全年的15.03亿元多出了5600万元。

但从收入结构看,荔枝依赖音频娱乐的现象仍然存在。2019年四季度财报,也就是荔枝发布的第一份财报显示,音频娱乐业务收入占比总收入的98.6%。到了2021年三季度,荔枝音频娱乐业务收入占比99%,播客、广告和其他收入只占总收入的1%。

荔枝在财报中提到,“营收同比增长主要是由于付费用户的增长和我们音频娱乐产品商业化能力的增强”。在解读三季度财报时荔枝创始人兼CEO赖奕龙也重点提到了音频娱乐业务:“三季度音频娱乐业务平均月活跃用户数同比增长21%至917万。在商业化方面,我们以释放音频娱乐业务的商业化潜力为目标。”

商业化目标明确,营收持续增长,但首个赴美上市的网络音频企业没能保持住盈利状态。2021年三季度荔枝非国际公认会计准则下净亏损2720万元,同比净利润60万元。

亏损对于荔枝而言并不陌生,上市后发布的八份财报中,只有两次盈利,且净利润最高的一次也只有540万元。

“网络音频和网络音乐、网络视频一样,盈利是难题,现在独立上市的爱奇艺和马上上市的网易云音乐都存在这个问题,这是因为单纯靠内容制作、分发挣钱的话,战线长投入大,依靠会员付费天花板又太低。”比达咨询分析师李锦清向北京商报记者直言。

具体到荔枝,营收大头音频娱乐业务包括虚拟礼物打赏等,同日发布财报的挚文集团(原陌陌)把礼物打赏营收主要放在直播营收,这块业务也为挚文贡献了最多的收入。从业务模式看,一个是音频,一个是直播,但两者商业模式类似,从体量上看,挚文集团直播营收21.67亿元,明显高于荔枝。

不可避免的难题

除了营收结构较为单一外,基本同样是在不断扩大的亏损,显然也成为笼罩在整个在线音频行业的阴影。相比于荔枝FM,有着超过40亿元年营收、2.5亿月活用户、13.3%付费率的喜马拉雅,无疑也有着匹配行业领头羊地位的业绩表现。据其此前所公布的招股书显示,从2018年到2020年的营收分别为14.8亿元、26.8亿元和40.5亿元,但净亏损则分别为7.737亿元、7.733亿元、6.051亿元。

按照QuestMobile的归类,荔枝所在的网络音频,与在线音乐、网络K歌、有声听书同在移动互联网声音赛道。数据显示,2021年10月,声音人群规模7.28亿,其中,在线音乐、网络音频、网络K歌、有声听书月活用户分别为6.63亿、1.2亿、1.14亿、0.38亿。

再来看细分行业典型App表现,根据QuestMobile数据,2021年10月荔枝MAU(月活)481万,排在喜马拉雅、蜻蜓FM、猫耳FM之后,仅高于快音。从MAU同比变化看,荔枝同比减少32.8%,排名在上述几家App中垫底。

在2021年三季度财报中,荔枝披露了三季度整体移动端月活跃用户5890万,月均总付费用户48.5万,并未透露2021年10月的数据。

抛开用户规模看投入。2021年三季度荔枝的营业费用1.91亿元,同比增长91%。荔枝相关人士在解释三季度亏损时向北京商报记者表示,“一是G&A费用提升:管理团队及员工薪酬、国际化支出,属于公司在拓展业务中的正常投入。二是研发费用提升,这为长期发展进行技术人才的储备,以及核心技术建设(包括底层技术建设、音频能力的加强、覆盖全球业务)主要出于长期可持续增长考虑。此外,在本季度,荔枝对内容品类有所调整和优化,重点聚焦商业化潜力强的内容品类,配合此次优化和调整,荔枝对录播端内容的投入有相应缩减”。