更新时间:2022-08-27 11:30:31来源:中国经济周刊

原标题:300万不买房,他去买了增额终身寿险?

增额终身寿险火了。

“会长大的终身守护”“最后的保本绝唱”“时代的眼泪”“你的金融房产”“可视化存钱方案”……在各种渠道铺天盖地的宣传中,增额终身寿险被冠以五花八门各种称号。

增额终身寿险成为不少寿险公司的主力产品。中国保险业协会近期发布的报告显示,近两年,增额终身寿险产品占据银保市场绝对主流地位。2021年,终身寿险在期交产品年度销量的前十中,占了七席。

增额终身寿险之火,连保险经纪人也深有体会。

“我今年已经卖出200 多万增额终身寿险。”明亚保险经纪公司保险经纪人王璐向《中国经济周刊》记者直言,现在呈现出一种全民买储蓄险的风向,都或多或少会买一些,除非压根儿不关注理财投资的。

“我是小单多量,但有一个增员6月入职的,已经连续开了几个300万元的这种单。” 王璐说,“如果有300万元投资,买房还是买增额终身寿险?退到10年前,我绝对支持你买房,但是现在时代不一样了。”

增额终身寿险是什么?缘何引得保险消费者和险企都趋之若鹜?

不过,就这样一款大火的产品,却在2021年遭到银保监会严格监管,甚至有产品陆续下架。它真的可靠吗?

为啥火了?——爆款理财替代产品

终身寿险产品,是以死亡为给付保险金条件,且保险期限为终身的人寿保险。

增额终身寿险则是指在保险合同有效期内,随着保险年度的增加,保险金额按照约定比例递增的一款终身寿险。

所谓“增额”,是指其身故赔付的保额是逐年增加的。尽管前期保额通常并不高,但随着时间流逝,其保额和现金价值也会持续增长,而且前期的现金价值增长较快。

尽管它是一款以死亡为给付条件的保险,但大部分增额终身寿险可以通过减保的方式领取部分现金价值,使其具备了“理财产品”的效果。

王璐向记者展示的一份增额终身寿险产品介绍显示,若30岁女士选择此款保障计划,年交保费20万元,交费5年,共投入100万元,第6年退保可以一次性取回113.9万元。如果不取出,有效保额保持每年3.5%复利递增,随时需要,随时可取。

她向记者介绍,增额终身寿险的核心“奥义”是可以中途取钱出来。增额终身寿险可以随时减保,不用固定领取多少钱,也不用固定时间领取。还可以通过“保单贷款”的方式获得大笔现金流,解决临时资金周转问题。“这就是一个复利增长的资金蓄水池,前期强制储蓄,后续可贷可取。”

而纵观市面上多种增额终身寿险产品,投保年龄和起投门槛都很低。有产品在孩子出生满一周即可参保,最高在75岁可投。保费方面,年交保费门槛可低至1000元。而对于保险经纪人而言,长期险销售返佣非常高,可高达20%~40%。

正是这种实际上的“理财”效果,使得增额终身寿险脱颖而出。它锁定长期收益、确定给付,这在“打破刚兑”和利率下行的当下,无疑具有很强的吸引力。

“很显然,它迎合了人们抵抗通胀压力的保险需求,再加上保险公司的强力推销,所以它会火。”对外经贸大学保险学院院长助理王国军直言。

那么,增额终身寿险是否值得购买?

“所有的保险都具有很强的个体针对性,值不值得需要看投保人个体情况。” 王国军向《中国经济周刊》记者分析指出,所有被保险人最终都会身故,每个投保人(实际上是其受益人)都会获得自己的那份死亡保险金,区别仅在于获得保险金时间的早晚。因此,终身寿险的互济性比较差,而储蓄性比较强,所以费率较高。是否合算取决于产品的预定利率与投保人自己在资本市场投资回报率的比较,如果是投连、分红、万能型的产品,还要加上结算利率。如果投保人自己在资本市场上的投资回报率高于保单预定利率和结算利率之和,对他而言,就不划算;反之就划算。

“理财化”背后藏着啥风险?

其实,增额终身寿险的“勃兴”,一定程度上源于年金险的“退潮”。

2013年,增额终身寿险首次在中国市场试水。2017年,中小保险公司陆续推出增额终身寿险,但始终不敌年金类产品。

转折点发生在2019年。当年,银保监会发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》(即“182号文”),年金险责任准备金评估利率上限正式由年复利 4.025%下调为年复利3.5%。

2020年,预定利率达4.025%的年金险陆续退市。相较而言,增值速度更快、“灵活减保”的增额终身寿险开始崭露头角。

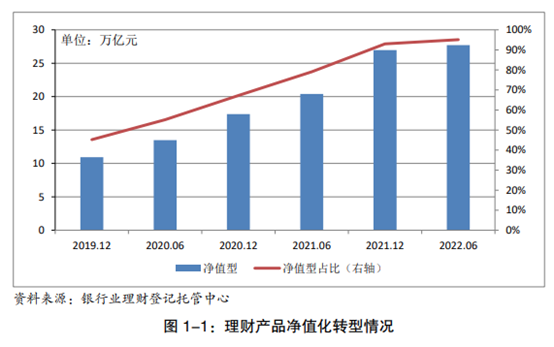

与此同时,随着资管新规打破刚兑,银行理财产品逐渐向净值化转型,且收益率一路下行。截至2021年末,理财存量整改已经完成,具有刚兑性质的保本理财清零。

在这样的大背景下,增额终身寿险乘势而起,消费者和险企都趋之若鹜。2021年,大型保险公司也相继推出增额终身寿险产品,竞争日益激烈。

目前,在上市险企中,国寿寿险、平安人寿、新华保险等均已推出增额终身寿险产品。

某寿险公司一位内部人士则表示,今年首次在个险渠道推出增额终身寿险,目前来看销售得非常好,对客户也比较有吸引力,尤其是对于具有长期储蓄需求的客户。

中保协发布的《2021年银行代理渠道业务发展报告》显示,2021年,增额终身寿险产品具有的资金灵活度高。用途多样的功能使其在竞争中脱颖而出,占据银保市场绝对主流地位。终身寿险占据期交产品年度销量前十中的七席。

不过 ,“理财化”背后也暗藏风险。部分增额终身寿险产品利用减保方式实现“长险短做”,把长期产品做成了短期储蓄,容易造成险企的现金流风险。一旦资金运用收益下降,还可能产生新的利差损风险,从而引发退保风险。

这与监管引导发展长期产品的理念不符合。

因此,银保监会针对增额终身寿险产品的监管力度也在不断增大。

早在2020年12月31日,银保监会在《关于近期人身保险产品及监管报告报送有关问题的通报》中就提出,部分公司的终身寿险产品存在“长险短做”的问题。

通报称:“如,复星保德信、同方全球人寿和华泰人寿报送的某终身寿险,产品可灵活减保,且无比例限制,存在长险短做风险。阳光人寿报送的某终身寿险,产品前五年退保率过高,存在长险短做风险。”

2021年6月底,银保监会人身险部再度发布相关通报,点名北京人寿天津分公司销售的增额终身寿险产品存在保障程度低、长险短做、变相理财等风险。

今年1月27日,银保监会人身险部发布《关于近期人身保险产品问题的通报》称,在产品核查中发现部分增额终身寿险产品问题。如,海保人寿、和泰人寿、横琴人寿、华贵人寿、信美相互人寿、小康人寿报送的11款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险。

2月,银保监会人身险部《人身保险产品“负面清单”(2022版)》正式公布,与此前相比新增9条“负面清单”,其中就包括“增额终身寿险的保额递增比例超过定价利率,存在严重误导隐患;增额终身寿险的减保比例设计不合理;加保设计存在变相突破定价利率风险”。

此后,多款“网红”增额终身寿险产品下架,多家保险公司也对违规产品进行了设计调整。

“有些公司的增额终身寿险名不副实,挂羊头卖狗肉,以终身寿险之名行年金险之实,甚至做成了变相的投资型险种,以投资为噱头,这种情况为监管部门所不容,自然应该下架。”王国军直言。

短期爆红后终将归于平淡?

受疫情影响,居民消费趋于谨慎,储蓄偏好提升,重疾险等保障型保险产品作为可选消费品短期需求减弱,以增额终身寿险为代表的储蓄型产品需求相对提升。险企也在普遍加大以增额终身为代表的长期储蓄型产品推动力度,使其规模不断增长。

不过,增额终身寿险具备刚兑属性,保障期限较长,且在利率下行期,高达3.5%左右的收益率能否长期持续,会否造成险企利差损危机,也是各家险企需要思考的问题。

“现在险企很多产品实际上跟银行的产品构成了竞争,也在谈收益率。当然不是不能谈收益率,但险企更重要的不是提供类储蓄产品,这并非保险行业的行业价值和社会价值所在。”亦有资深险企人士向记者直言,“保险行业的价值在于提供风险保障,不能跟人家抢饭碗。”

在王国军看来,虽然短期爆火,但从长期来看,增额终身寿险产品终究会回归保险保障本源,趋于平淡。

国泰君安非银金融行业首席分析师刘欣琦团队也认为,预计增额终身寿险将成为阶段性爆款产品,而在长期利差损风险下,保险公司将调减预期收益水平。

“我们认为,在当前利率下行的大背景下,增额终身寿险作为具有保证收益且长期收益可达3%以上的高度稀缺产品,预计短期受到市场追捧。” 刘欣琦说。

刘欣琦亦强调,但同时对保险公司而言,增额终身寿险面临较大的利差损风险,预计长期保险公司将考虑降低预定利率或降低减保权益限额等来应对利差损风险。同时,银保监会也在加强对于增额终身寿险产品的监管力度,重点规范保险公司,避免销售误导、长险短做、利差损等潜在风险。

(应采访对象要求,王璐为化名)